|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Шпори з Макроекономіки

10. Грошова пропозиція: сутність, ліквідність грошових активів, грошові агрегати. Сукупний попит на гроші. Рівновага на грошовому ринку. Графічна інтерпретація.

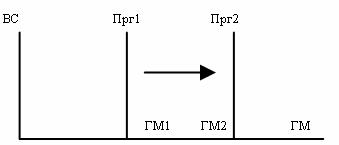

Вся сукупність готівкових і безготівкових грошей складає грошову масу. Вона є структуризованою величиною і складається із декількох грошових агрегатів. Але перш ніж розглянути грошові агрегати, потрібно зупинитись на такій властивості грошей, як їх ліквідність. Ліквідність – це здатність будь-яких активів виступати як засіб оплати угод , або без втрат перетворюватись в цей засіб. Абсолютно ліквідним є майно, втрати якого при перетворенні на інше майно стеновлять нуль. Готівкові гроші є абсолютно ліквідними , тому що на них можна швидко і без втрат придбати будь-які інший актив.

Пропозиція грошей є реальною грошовою масою і визначається за формулою:

Прг= ГМ/Ц

Грошова пропозиція складається з готівкових і безготівкових грошей. Всі вони в залежності від рівня їх ліквідності об”єднуться зростаючим підсумком в окремі грошові агрегати :

МО=готівкові гроші (гроші поза банками);

М1=МО+кошти на поточних та розрахункових рахунках;

М2=М1+строкові депозити;

М3=М2=кошти клієнрів за трастовими операціями банків.

Отже кожний наступний грошовий агрегат відрізняється від попереднього не лише за структурою, а й за величиною. Широка грошова маса (ГМ) – це агрегат М3. грошова пропозиція контролюється Національним банком через окремі грошові агрегати. Контролюючи грошові агрегати Національний банк цілеспрямовано впливає на грошовий ринок.

Грошова пропозиція не залежить від відсоткової ставки, а може змінюватись Національним банком згідно з цілями монетарної політики. Тому в графічній моделі грошової пропозиції її крива набирає вигляду вертикальлної лінії.

11. Банківська система; депозитний та грошовий мультипликатори: елементи розподілу депозитних грошей, сутність та кількісна визначеність депозитного та грошового мультиплікатора.

Фінансові послуги на грошово-кредитному ринку забезпечуються фінансовими посередниками. Фінансові посередники – це такі інституції, як банки, страхові компанії, ощадні та кредитні асоціації, які приймають кошти (депозити) від однієї групи і позичають їх (кредити) іншій групі.

Серед фін. посередників найбільшу групу становлять комерційні банки, які тримають більшість депозитів країни. Вони виконують дві основні функції: прийом внесків і надання кредитів, що дає змогу їм створювати гроші.

Здатність комерційних банків надавати кредити залежить від величини депозитних грошей та пропорці й їх розподілу. Їх величина формується за рахунок власного капіталу та залучених грошей і розподіляється на банківські резерви і кредитні гроші. Припустимо, банк отримав певну суму грошей у вигляді внесків, щоб в будь-який момент була можливість видати гроші їх власнику, немає необхідності тримати в банку всю одержану суму. Для того, щоб видати гроші вкладнику на його вимогу, банку достатньо тримати у вигляді резерву тільки частку внесків, які зберігаються у вигляді касової готівки або як депозити у Центральному банку. Це є банківські резерви, які складаються з двох компонентів: обов’язкових резервів, які регламентує Центробанк та додаткових резервів, які створюють банки самостійно.

Процес перетворення резервів у банківські гроші спирається на дві умови:

- Центробанк визначає норму обов’язкових резервів, а значить впливає на банківські резерви;

- використовуючи кредитні гроші, банківська система перетворює їх у нові депозити і таким чином збільшує банківські гроші. Цей процес називається “багаторазове розширення (експансія) банківських депозитів”.

Для прикладу візьмемо норму банківських резервів 10%, припускаючи, що на рахунок банку 1 надійшло внесків на суму 10 млн. грн.

| Банки | Нові депозити, млн. грн | Резерви, млн. грн | Кредитні гроші, млн. грн |

Банк 1 | 10,00 | 1,00 | 9,00 |

Банк 2 | 9,00 | 0,90 | 8,10 |

... | ... | ... | ... |

Інші банки | 59,05 | 5,90 | 53,15 |

Усього | 100,00 | 10,00 | 90,00 |

Здатність банківської системи на базі залучення грошей на свої депозити створювати нові гроші, тобто збільшувати пропозицію грошей, вимірюється депозитним мультиплікатором (МД). Це величина обернено пропорційна резервній нормі: МД = 1 / РН.

Грошовий М, враховує два канали вилучень: у формі готівки та банківських резервів:

МГ = (1+КГ) / РН + КГ,

де МГ – грошовий М;

КГ – коеф-т готівки – відношення готівкових грошей до депозитних грошей.

РН – резервна норма.

Грошовий М показує на скільки грошових одиниць змінюється грошова пропозиція за зміни грошової бази на одну грошову одиницю. Коли вилучення грошей у формі готівки відсутні (КГ = 0), то грошовий М дорівнює депозитному.

Грош. М залежить від політики Центробанку тією мірою, в якій Центробанк контролює резервну норму, а також від рішень власників грошових коштів, які впливають на коеф-т готівки.

Грош. М в Україні невисокий. Особливо низький він був у 1994 р. – 1,3.

12. Грошове-кредитне регулювання економіки: методи впливу на грошову пропозицію, політика "дорогих" та "дешевих" грошей.

Грошово-кредитна, або монетарна, політика є одним із головних інструментів державного регулювання економіки. Грош.-кред. політика найбільш ефективно і оперативно виконує функції регулювання економ. циклу, попередження і подолання спаду вир-ва.

Мета грош.-кред. політики – досягнення на нац. ринку рівноваги, що характеризується повною зайнятістю та відсутністю інфляції. Суть цієї політики полягає в регулюванні обсягу грошової пропозиції для стабілізації економіки. Так, під час спаду вир-ва монетарна політика зводиться до стимулювання зростання пропозиції грошей, а в періоди високої інфляції, навпаки, до її обмеження.

Гол. суб’єктом монетарної політики держави є Центральний банк, який здійснює грошову емісію і регулює грош.-кред. д-ть комерц. банків.

У своїй політиці Центральний банк застосовує такі методи: операції на відкритому ринку; зміна рівня мінімальної резервної норми; визначення рівня облікової ставки.

Операції на відкритому ринку – суть методу полягає в купівлі-продажу Центр. банком урядових ЦП на відкритому ринку. В процесі купівлі-продажу цих паперів Центр. банк вступає у відносини з комерц. банками, нефінансовими фірмами і населенням. Купуючи або продаючи урядові ЦП, Центр. банк здатний збільшувати або зменшувати резерви в банк. системі і таким чином впливати на пропозицію грошей.

Якщо Центр. банк продає урядові ЦП, то в результаті у комерц. банків, нефінансових фірм і населення зосереджуються ЦП, а в Центр. банку – гроші. Це скорочує банківські резерви і здатність комерц. банків до кредитування. Скорочення резервів у комерц. банків призведе і до скорочення грошової пропозиції, внаслідок чого відсоткова ставка на кредити і депозити зросте, а інвестування знизиться. Це так звана політика “дорогих” грошей, яка є одним із елементів рестриктивної політики держави.

Якщо уряд, здійснюючи політику експансії, хоче знизити відсоткову ставку і пожвавити тим самим інвестиції, то грош.-кред. механізм діє у зворотньому напрямку: Центр. банк починає скуповувати урядові ЦП у комерц. банків, нефінансових фірм і населення, збільшуючи таким чином резерви комерц. банків та їх здатність до кредитування. В свою чергу, це збільшує пропозицію грошей і знижує відсоткову ставку; інвестиції на ринку капіталів зростають і в перспективі мультиплікативно зростає ВВП. Це є так звана політика “дешевих” грошей.

Змінюючи мінімальну обов’язкову резервну норму, Центробанк також може впливати на кредитні можливості комерц. банків. Збільшення норми резерву призведе до скорочення грошової пропозиції і підвищення відсоткової ставки. Гроші стають “дорогими”, що означає рестриктивну політику. І навпаки, знижуючи резервну норму, Центр. банк здійснює експансіоністську політику, тобто політику “дешевих” грошей.

Облікова ставка – це відсоток, під який Центр. банк надає кредити комерц. банкам. Центр. банк може надавати безпосередньо позику комерц. банкам, призначаючи низьку (дисконтну облікову ставку). Тому ця політика називається також дисконтною. Вона призводить до збільшення резервів у комерц. банках і зростання пропозиції грошей, що знижує відсоткову ставку на грошовому ринку. І навпаки, підвищуючи облікову ставку, Центр. банк скорочує резерви комерц. банків. У них погіршуються можливості до кредитування економіки, пропозиція грошей зменшується, а відсоткова ставка зростає.

13. Валютний курс: сутність, режими курсоутворення, парітет купівельної спроможності та зв’язок з платіжним балансом.

Результати зовнішньоекон діял-ті б.-я. країни значно залежать від курсу її національної валюти. Використання нац валюти в міжнар розрах обумовлює необх-ть її зіставлення з валютами інших країн, що формує її валют(обмінний) курс.

Світова вал система пройшла в сво єму розвитку 3 етапи. 1-й етап охоплює період від її виникнення в 19ст до початку 2ї світ війни, 2-й – одержує своє юр оформл-ня на Бреттон-Вудській конференції у 1944, 3-й – це сучасний етап, як організац оформився після наради в Кінгстоні(Ямайка) в 1976 – Ямайська вал система.

Її основою є плаваючий курс нац валют. Це означає що курс кожної нац валюти визнач-ся залежно від По і Пр на вал ринках. Згідно з цією системою ціна нац валюти кожної країни залежить від стану її власної економіки, її конкурентоспроможності в системі світ госп-ва. Це дуже часто призводить до певних коливань вал курсів.

Нестабільність курсу нац валют викликала необхідність деяких країн створення міжнар валют, відносно яких став визначатися курс окремих валют. З 1970 МВФ створив міжнар вал під назвою СДР. В 1979 країни що входили в ЄС, створили регіональну вал систему і відповідну їй вал одиницю ЕКЮ. В цих умовах курс нац валют жорстко фіксується кількістю ЕКЮ і може відхилятися від зафіксованого рівня в межах +/- 2,5%.

Валютний курс є не просто “ціною” однієї грошов одиниці відносно до іншої, а синтезуючим показником вартісного співвідношення національних економік, їх зовнішньої конкурентоспроможності. Це стає очевидним якщо розглянути зміст тих екон функцій, які вал курс виконує в системі вал відносин:

- подолання нац обмеженості грош одиниць, перетворення їх локальної цінності в інтернац. Вал курс стає засобом інтернаціоналізації грош від-н, утворення цілісної світ системи грошей;

- забезпечення можливості зіставлення цінових структур, умов та результатів вир відтворення окремих країн – продуктивності праці, витрат виробництва, з/п, темпів екон зростання...;

- зіставлення нац цін та нац умов вир-ва, зокрема нац вартостей товарів і послуг з інтернац вартістю;

- перерозподіл нац продукту між країнами які здійснюють зовнішньо екон зв’язки.

Необхідність встановлення вал курсу пов’яз з тим, що нац гроші законно виступати купів та плат засобом можуть лише на внутр ринку. Для виконання цих функцій на ринку ін країни вони повинні бути відповідно обмінені. Встановлюються вал курси шляхом котирування іноз валют, т.б. визначення державними органами ціни іноз валюти.

Вал курси встановлюються на основі співвідношення купів спроможності нац валют. Вона визнач як сума цін товарів та послуг які можна придбати за певну грош одиницю порівняно з базов періодом.

За золотого стандарту який застосовувався до Бреттон- Вудської конференції вал курс визнач-ся золотим паритетом, т.б. співвідношенням між золотим вмістом грош одиниць, відхиляючись від нього лише на величину вартості перевезення золота в іншу країну. В сучасних умовах в основі вал курсів лежить співвідношення купів спроможностей вал. Таке співвідношення стосовно певної групи товарів та послуг у двох країнах визначає паритет купів спроможності.

Існують різні методики його розрахунку, найпростіше з котрих виходить із співвідношення рівня цін стандартного набору товарів та послуг. Паритет купів спромож-ті визначає рух вал курсів у довгостроковому періоді часу. В короткострокових інтервалах часу він коливається під впливом По та Пр.

Ціна валюти – її курс – визначається Пр і По на неї. Чим більше По переважає Пр, тим дорожче стає валюта. А це залежить від стану платіжного балансу країни. Платіжний баланс – це співвідношення між сумою надходжень, одержаний даною країною зза кордону і сумою здійснених нею зарубіжних платежів за певний період часу. Якщо він характеризується активним сальдо приплив іноз вал збільшується, зростає її Пр і курс нац валюти, і навпаки. За Пр і По на валюту приховуються інші фактори, зокрема інфляція(або її очікування) в даній країні. Чим швидше зростають ціни в одній країні порівняно з іншими, тим більше знецінюються її гроші і тим менше ціниться її валюта.

Слід відрізняти офіційно встановлений, фіксований курс від ринкового. Фіксовані курси були пріорітетними до 1976р, зараз лише деякі країни фіксують курси своїх валют відносно до міцніших валют, причому на рівні, який склався на вал ринку. Тому вирішальну роль стали відігравати гнучкі вал курси. Вони бувають плаваючими та коливними. Плаваючі курси характерні для стабільних сильних валют – долара США, нім марки, япон ієни... . їх формування відбувається на ринку під впливом По і Пр, а межі “плавання” держави визначають за взаємною домомленістю.

Валюти прив’язані до провідних валют безпосередньо чи через “вал корзини”, мають коливні курси.

Більшість валют функціонує в режимі змішаних систем. Тобто валюти країн – членів певних вал-клірингових союзів фіксуються з допустимою амплітудою коливань одна до одної, перебуваючи одночасно в режимі вільного плавання відносно до грошових одиниць інших країн.

14. Вплив зовнішньої торгівлі на ВВП: графічна інтерпретація, гранична схильність до імпорту, мультиплікатор видатків у відкритій економіці.

Посеред усіх видів зовнішньоек діяльності країни безпосередній вплив на ВВП справляє лише зовнішня торгівля, кінцевий ефект від якої визначається чистим експортом. Вплив експорту на ВВП не відрізняється від впливу на нього з боку споживачів, валових інвестицій і державних закупок. Незважаючи на те, що певна частка товарів і послуг, які виробляються в країні, продаються за кордан, витрати на їхнє виробництво – це витрати іноземців на вітчизняний ВВП. Чим більший експорт, тим більше витрат несуть іноземці на виробництво національного ВВП. Тому збільшення експорту збільшує сукупні витрати і ВВП нашої країни.

Імпорт, навпаки, означає, що певна частка наших витрат на споживчі та інвестиційні товари є витратами на виробництво іноземного ВВП. Отже, щоб визначити вартість продукту, виробленого в середині країни, потрібно із загальної суми наших витрат відняти ту їх частку яка спрямовується на імпортні товари та послуги. Якшо у підсумку врахувати одночасно експорт та імпорт, то чистим результатом від якого залежить ВВП, є чистий експорт, тобто різниця між експортом і імпортом. За цих умов сукупні витрати в умовах відкритої економіки приймають таку структуру: СВ+ВІ+ДЗ+ЧЕ.

На малюнку представлена графічна залежність ВВП від чистого експорту за допомогою моделі “витрати-випуск”. На графіку сукупні витрати спочатку розглядаються в умовах закритої економіки(СВ+ВІ+ДЗ). Перетин ліній цих витрат з бісектрисою в т.Т1 визначає рівноважний ВВП який дорівнює 01.

Припустимо що існує зовнішня торгівля і чистий експорт є позитивним. За цих умов експорт перевищує імпорт. Це означає що інші країни доповнюють внутрішні сукупні витрати на виробництво нашого ВВП на величину чистого експорту. Внаслідок цього сукупні витрати збільшилися і стали дорівнювати СВ+ВІ+ДЗ+ЧЕ. Перетини лінії цих витрат з бісектрисою в т.Т2 означає що рівноважний ВВП збільшився до О2. Отже, позитивний чистий експорт збільшує сукупні витрати порівняно з їх величиною в закритій економіці і викликає зростання ВВП.

Визначимо вплив відємного ЧЕ на ВВП. У цьому випадку імпорт перевищує експорт, внаслідок чого частина витрат, які понесли вітчизняні покупці в обсязі ЧЕ, вилучається з виробництва націон ВВП, тобто сукупні витрати стали дорівнювати СВ+ВІ+ДЗ-ЧЕ. Перетин лінії цих витрат із бісектрисою в т.Т3 означає що рівноважний ВВП зменшився до О3. Отже, відємний ЧЕ зменшує сукупні витрати порівняно з їхньою величиною в закритій економіці і таким чином викликає зменшення ВВП.

ЧЕ може викликати зміни раального і номінального ВВП, або певне співвідношення між ними. Це залежить від того, в якому співвідношенні знаходиться економіка до потенційного ВВП. Якшо економіка знаходиться в умовах неповної зайнятості, то збільшення ЧЕ викличе випереджаюче зростання номінального ВВП стосовно реального за рахунок підвищення цін, а зменшення ЧЕ – навпаки. Але, якщо вона знаходиться в умовах повної зайнятості, то збільшення ЧЕ викличе лише інфляційне зростання ВВП. Ступінь впливу ЧЕ на ВВП залежить, по-перше, від величини, на яку змінюється ЧЕ. В цьому випадку слід зазначити, що на ЧЕ впливають три фактори: динаміка доходу (ВВП) у наших торгових партнерів; зовнішньоторгівельна політика; коливання курсу національної валюти. Чистий експорт впливає на ВВП мультиплікативно. Це означавє, що вплив ЧЕ на ВВП залежить і від рівня мультиплікатора витрат. В зв’язку з цим ми повинні враховувати, що в умовах відкритої економіки з’являється ще один канал вилучень з потоку “доходи-витрати” – це імпорт, який впливає на мультиплікатор витрат. Імпорт теж є функцією безподаткового доходу. Зі збільшенням безподаткового доходу зростає та частка загального споживання, яка стосується витрат на імпортні товари. Щоб врахувати, як імпорт впливає на мультиплікатор витрат розглянемо термін “гранична схильність до імпорту” (ГСІм). ГСІм = дельта Ім/дельта БД. ГСІм зменшує граничну схільність до споживання (ГСС) і завдяки цьому зменшує мультиплікативний вплив витрат на виробництво національного ВВП. Отже, ГСС національних товарів є ГСС всіх товарів мінус ГСІм. Звідси випливає формула мультиплікатора витрат в умовах відкритої економіки: Мв=1/1-(ГСС-ГСУм)(1-ГКП). Отже, вилучення у формі імпорту суттєво зменшує мультиплікатор витрат. Завдяки цьому однаковий початковий приріст витрат в умовах відкритої економіки забезпечує менший приріст ВВП порівняно із закритою економікою.

15. Стагфляція: сутність, крива Філіпса у короткостроковому та довгостроковому періодах.

В основі державного регулювання зайнятості лежить положення кейнсіанської теорії, згідно з яким зменшення безробіття повинно здійснюватися за рахунок державної стимулюючої фінансової політики. Але, така політика, крім позитивного впливу на економіку, виявила побічні негативні наслідки – підвищення цін, тобто інфляцію. Таким чином, між інфляцією і безробіттям має місце обернена залежність. Зазначена взаємозалежність одержала своє узагальнення за допомогою кривої Філіпса(Мал1). Дослідження показали, що крива Філіпса здатна адекватно відтворювати взаємозв’язок між інфляцією та безробіттям лише в короткостроковому періоді. В межах великих інтервалів часу цей зв’язок має інший характер, коли в економіці відбувається одночасне зростання інфл та безроб. Таке економічне явище отримало назву “стагфляції”.

За стагфляції крива Філіпса зміщується вправо, тобто в менш бажане положення, при чому кожний процент збільшення інфляції супроводжується додатковим зростанням безробіття. Кейнсіанці пояснюють зменшення кривої Філіпса серією “шоків пропозиції”, або, як їх ще називають, цінових шоків. Класики, які стоять на позиції теорії альтернативності зростання інфляції та безробіття, запевняють, що це зменшення кривої є тимчасовим.

Прихільники неокласичної теорії мають іншу точку зору: зростання сукупного попиту збільшує на деякий час прибутки, випуск продукції та зайнятість. Номінальна з\п через деякий час теж зростає, скорочуючи прибутки, ліквідуючи короткострокові стимули до виробництва та зайнятості. Отже, у довгостроковому періоді не існує альтернативності між рівнями інфляції та безробіття, а крива Філіпса має вигляд вертикальної прямої.

Якщо робітники певною мірою передбачили інфляцією, то не буде ніякого скорочення безробіття. Таким чином, економісти неокласичного напряму виступають за проведення урядом політики невтручання.

Програмний метод регулювання зайнятості здійснюється за двома напрямами: активна політика зайнятості та створення гнучких форм зайнятості. Перший напрям передбачає розробку програм сприяння зайнятості, які охоплюють як окремі категорії населення, так і специфічні випадки загрози безробіття, викликані економічною та політичною ситуаціями, а також стихійними лихами. Головною метою таких програм є скорочення або запобігання зростанню кількості безробітних. Програми сприяння зайнятості поділяються на три типи: програми суспільних робіт, професійна підготовка для молоді, допомога безробітним.

Другий напрям передбачає створення сприятливих умов, здатних підвищити рівень зайнятості населення. до них належать: установлення працездатному населенню вигідніших форм та режимів праці; допомога підприємцям у маневруванні кількістю та якістю робочої сили, у вирішенні проблем, пов’язаних з використанням праці жінок, людей похилого віку, іноземних робітників, іммігрантів тощо.

Мал1

інфляція

… … … безробіття

16. Модель економічного кругообігу в умовах чистого ринку. Взаємодія між домогосподарствами та підприємствами, роль фінансових посредників. Споживання та заощадження: графічна інтерпретація їх залежності від доходу, схильність до споживання та заощадження, недохідні чинники.

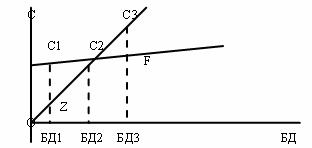

Гол. компонентом сукупних витрат є споживчі витрати, або споживання (С), - це витрати домогосп-в на придбання споживчих товарів і оплату послуг для задоволення особистих потреб. С є найб суттєвим компонентом ВВП – його частка у ВВП може сягати 60-70%. Тому рішення про споживання для ек-ки є дуже важливими. Стр-ра споживчих витрат у різних груп населення різна, бо різні пріоритети у споживанні. У середньому споживчі витрати змінюються зі зміною доходів, але це лише в середньому, бо в кожній групі доходів можуть існувати значні відхилення від рівня споживання. На вел-ну споживчих витрат впливає багато факторів. Серед них головним є безподатковий доход (БД) – це Д після сплати податків. Не весь БД йде на споживання – певна частка заощаджується. Заощадження (З)- частина БД, яка не йде на споживання. З=БД-С. Отже, БД є визначальним фактором для С та З.

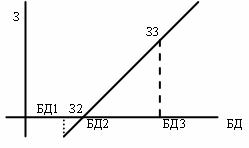

Залежність З та С від доходу можна відобразити графічно:

На мал.1 показано залежність С від БД. Якби споживчі витрати повністю дорівнювали б доходу, то графік функції споживання прийняв би форму бісектриси О-С3. Але насправді споживчі видатки зазвичай менші, і інколи навіть більше за дохід. Це відображає лінія С1-С2. На графіку видно, що зона С1-Z є зоною боргу (споживчі видатки здійснюється за рахунок попередніх заощадження або позички). Зона С3-F є зоною можливості здійснення заощаджень.

На мал.2 віддзеркалює мал.1 в частині, в якій він показує залежність З від доходу. Заощадження у точці З2 відповідає С в точці С2 на умовах, коли С2=БД2, а З=0. Заощадження у точці З1 відповідає С в точці С1 на умовах, коли С1>БД1, а З1<0. І нарешті, заощадження в точці З3 відповідає С в точці С3 на умовах коли С3<БД3, а З3>0.

Залежність С та З від доходу називається схильністю до С та З. Розрізняють середню та граничну схильність до С та З.

Середня схильність до С (ССС) – частка безподаткового доходу, що спрямовується на споживання (у %): ССС=(СВ/БД)*100%.

Середня схильність до З (ССЗ) – частка безподаткового доходу, що спрямовується на заощадження (у %): ССЗ=(З/БД)*100%. ССЗ+ССС=1,0 або 100%.

Закономірним є: ССС>ССЗ

Гранична схильність до С або З характеризує тенденцію в зміні величини С або З в міру того, як змінюється рівень доходу.

Гранична схильність до споживання (ГСС) показує, яка частка додаткового доходу спрямовується на додаткове споживання: ГСС=(DСВ/DБД)*100%. Аналогічно гранична схильність до З (ГСЗ) вказує на співвідношення між додатковим З та додатковим доходом, який спричинив ці заощадження: ГСЗ=(DЗ/DБД)*100%.

ГСС+ГСЗ=1 або 100%.

Недоходні чинники: багатство, податки, рівень цін, відрахування на соцстрахування, очікування, споживча заборгованість, відсоткова ставка.

17. Сукупна пропозиція: сутність і графічна інтер претація її залежності від ціни на основі класичної моделі.

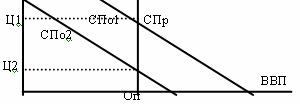

СПр — це реальний обсяг нац. продукту, який екон. пропонує для продажу з метою отримання прибутку. Потенц. величина СПр залежить від запасу капіталу та технологіч. рівня вир-ва в межах потенц. величини СПр є функцією товарних цін та середніх витрат (СеВ) - витрат на вир-во 1-ці товару: СПр=/(Ц;СеВ). ? що на СПр впливають два види факторів: ціна(Ц) і нецінові ф-ри, вплив яких опосередковується через середні витрати.

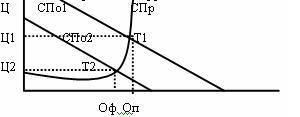

У макроек. науці немає єдиної думки щодо форми зв'язку між Ц і СПр. Залежно від того, як Ц впливають на СПр, існують 2 моделі: класична і кейнсіанська. Головним положенням клас. теорії є те, що ек-ка постійно тяжіє до потенційного рівня виробництва, який визначає межу вир-чих можливостей ек-ки. У верхній точці ек-го циклу ек-ка може дещо перевищувати межу вир-чих можливостей; в періоди падіння вона, навпаки, досягає параметрів, величина яких набагато менша від межі її вир-чих можливостей. Але всі ці коливання є тимчасовими. Ринок володіє мех-мом швидко повертати екон. до потенц. рівня вир-ва. Головним мех-мом, який виконує цю роль, є мех-м гнучких цін(Ц) і зарплати(З).Графічно клас. модель СПр можна показати на прикладі падіння сукупного попиту(Спо).

Згідно з клас. моделлю, падіння СПо відносно потенц. ВВП миттєво породжує 2 наслідки: 1 - зниж. Ц. 2 - падіння СПо одночасно викликає адекватне зменш. По на ринку праці і зменш. номінальної З. За цих умов адекватно зменш. сер. витрати, а прибутковість вир-ва не зміниться. Тому у підприємців не виникає мотивації до скорочення СПр, яка залишиться на рівні потенц. ВВП. Звідси – висновок клас. моделі: СПр не залежить від Ц. В клас. моделі абсолютно гнучкі Ц і З миттєво нейтралізують б-я відхилення екон. від умов повної зайнятості. Тому на графіку крива СПр має форму вертикальної лінії, яка бере свій початок у точці потенц. ВВП (Оп).

Клас. модель вступає у суперечливість із реальною екон., яка свідчить, що факт. ВВП досить часто і на тривалий період може відхилятися від потенц. ВВП. В дійсності, ринк. мех-м нездатний миттєво відновлювати СПр на рівні повної зайнятості. Для цього потрібен певний час. Але незважаючи на тривалі відхилення СПр від потенц. рівня, у довгострок. періоді динаміка факт. ВВП визначається динамікою потенц. ВВП. ? клас. модель СПр — модель для довгострок. періоду. Це означає, що довгострок. крива СПр має вигляд вертикальної лінії, яка бере початок у точці потенц. ВВП.

18. Сукупна пропозиція: сутність та графічна інтерпретація її залежності від ціни на основі кейнсіанської моделі.

Кейнс. модель СПр виникла на грунті конструктивної критики клас. моделі. Вона пояснює зв’язок між ціною (Ц) і СПр в короткостроковому періоді. В її основі – положення про негнучкість зарплати (З) протягом кор.строк. періоду. Ц вільно формуються ринком і тому є еластичними стосовно СПо. Це пояснюється існуванням колективних угоди між профспілками і підприємицями, а також небаженням підприємців зменш. з/п, щоб уникнути зменш. мотивації до праці та виникнення соц. конфліктів. Цьому сприяє закон про min З. В кор.строк. періоді гнучкими є лише Ц. Це пояснюється ефектом конкуренції.

Кейнс. модель СПр виникла на грунті конструктивної критики клас. моделі. Вона пояснює зв’язок між ціною (Ц) і СПр в короткостроковому періоді. В її основі – положення про негнучкість зарплати (З) протягом кор.строк. періоду. Ц вільно формуються ринком і тому є еластичними стосовно СПо. Це пояснюється існуванням колективних угоди між профспілками і підприємицями, а також небаженням підприємців зменш. з/п, щоб уникнути зменш. мотивації до праці та виникнення соц. конфліктів. Цьому сприяє закон про min З. В кор.строк. періоді гнучкими є лише Ц. Це пояснюється ефектом конкуренції.

Якщо СПо падає відносно потенц. ВВП, то зниж. лише Ц, а З тимчасово залиш. стабільною. За цих умов прибутковість вир-ва зменш., що стимулює підприємців до скорочення СПр. Звідси – висновок кейнс. моделі – в кор.строк. періоді, протягом якого З не змінюється, СПр перебуває у прямій залежності від товарних Ц. Тому крива СПр має вигляд позитивно похилої лінії.

Особливість кейнс. моделі кривої СПр полягає в тому, що вона відбиває неоднаковий зв’язок між Ц і СПр в умовах різного рівня занятості. криву СПр можна поділити не 3 ділянки:

1 – горизонтальна, яка хар-є екон. в умовах глибокого падіння вир-ва. При цьому, збільш. СПо не викликає зростання Ц, СПр збільш. адекватно зростанню СПо .

2 – висхідна, яка хар-є екон. в умовах помірного падіння вир-ва. Збільш. СПо викликає як зрост. Ц , так і збільш. СПр.

3 – вертикальна, яка хар-є екон. в умовах повної зайнятості. При збільш. Спо СПр тимчасово збільш. не може. Тому єдиним наслідком є зрост. Ц. Ця ділянка, зазвичай, збігається з довгострок. кривою СПр.

Крім Ц на СПр впливають нецінові чинники: Ц на ресурси, продуктивність ресурсів, субсидії (вплив. на середні витрати, а отже і на валовий прибуток), податок на прибуток (вплив. на чистий прибуток). На графіку це викликає відповідні зміщення кривої у відповідний бік.

19. Модель економічного кругообігу в умовах змішаної економіки. Функції держави в процесі економічного кругообігу в умовах закритої та відкритої економіки. Рівноважний ВВП на основі метода "видатки- випуск" та його графічна інтерпретація.

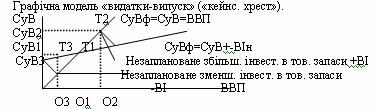

Метод «видатки-випуск» є кейнс. моделлю тов. ринку. В основі цього методу - тотожність сукупних видатків(СуВ) – видатки, які плануються всіма покупцями для задоволення своїх платоспроможних потреб, і ВВП, що можна виразити: СуВ = споживчі витрати(СВ)+валові інвестиції(ВІ)=ВВП.

Співвідношення між СуВ і ВВП – це співвідношення між планами покупців і продавців, які, як правило не збігаються і при цьому виникають незаплановані зміни в тов. запасах. Коли СуВ<ВВП, виникає перевиробництво з незапланованим збільш. тов. запасів. Коли СуВ>ВВП – недовиробництво з незапланованим зниж. тов. запасів. Незаплановані зміни в тов. запасах порушують інвест. плани підпрємств, тому виділяють: а) заплановані інвест. – витрати на інвест. тов., які відповід. уявленням підпрємств про очікувані зміни у сукупному попиту(Спо) на вироблені тов. та послуги. б) незаплановані інвест. - витрати., які підпрємства змушені здійснювати в товарні запаси. Ці інвест. виконують балансуючу роль в економіці. ? СуВ ± ВІн=ВВП, де ± ВІн - незаплановані інвест. в товарні запаси, СуВ ± ВІн – фактичні СуВф. З цієї формули ? незалежно від стану екон., СуВф завжди = ВВП.

Рівноважний ВВП (ВВПр) – це такий обсяг вир-ва , якому відповідають СуВ, достатні для закупки всієї продукції, виробленої в поточному періоді. Екон. постійно тяжіє до рівноваги, як до своєї природної норми ? коли СуВ>ВВП і відбувається незаплановане зменш. тов. запасів, підприємства будуть збільшувати вир-во до рівня СуВ; коли СуВ<ВВП і відбувається незаплановане збільш. тов. запасів, вони будуть змушені скорочувати вир-во до рівня СуВ.

Графічна модель «видатки-випуск» («кейнс. хрест»).

Бісектриса – це ситуація, коли СуВф і СуВ заплановані збігаються. Перетин ліній факт. і заплан. СуВ свідчить прототожність між цими витратами (СуВ1=СуВ) і про те, що ВВПр= О1. Але в дійсності СуВф не збігаються з з запланов. СуВ. Коли СуВ2<СуВ, підприємства виробили продукції більше, ніж зможуть реалізувати (О2>О1) - відбувається незапланований приріст інвест. в тов. запаси, що викликає скорочення ВВП від О2 до О1. Коли СуВ3>СуВ, підприємства виробили прод. менше, ніж це відповідає планам покупців (О3<О1) - відбувається незапланований зменш. інвест. в тов. запаси, що викликає тенденцію до збільш. ВВП від О3 до О1.

20. Сукупний попит на інвестиції: його чинники та графічна інтерпретація

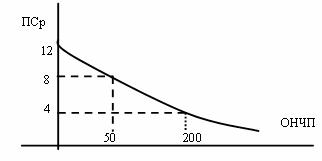

Інвестиції – це другий після споживання компонент сукупних витрат. Вони можуть здійснюватись в основний кап-л, житлове буд-во та збільшення запасів. Мотиваційним чинником інвестиційного попиту є чистий прибуток (ЧП). Вихідною базою його обчислення є валовий прибуток (ВП), отриманий від реалізації інвестиційного проекту. Він залежить від розміру інвестування та норми прибутку. ЧП менше валового на величину п одатку на прибуток та затрат на інвестиції, які пов’язані зі сплатою % за використання інвестиційних коштів . Тому сукупний попит на інв-ції (СПІ) залежить від очікуваної норми чистого прибутку (ОНЧП) і %-ставки (ПС). Суть впливу цих чинників полягає у наступному: 1) — фірми інвестують з метою одержання ЧП. Інвестиції будуть приносити ЧП лише тоді, коли на одиницю інвестиц. витрат під-во матиме більші прибутки в кожному наступному році, тобто якщо зростає капіталовіддача. Але інвестори спираються не на фактичний, а на очікуваний ЧП. ОНЧП=(ОЧП/ЧІ)*100%. 2) — якщо ОНЧП - це мета інвестування, то ПС – це ціна інвестицій, яку фірма повинна сплатити, щоб позичити грошовий капітал, необхідний для придбання реального капіталу. Якщо ПС нижча від ОНЧП, то інв-ції будуть прибутковими, на них виникає попит. Якщо навпаки — інвестиції будуть збитковими, попиту на них не буде. При розрахунках використовують не номінальну ПС (визначається в поточних цінах), а реальну ПС (це номінальна ПС скоригована з урахуванням інфляції).

Якщо ПСр=12%, то інв. попит відсутній. Тому, що серед усіх запропонованих економікою інвест проектів ОНЧП<ПСр. Якщо ПСр ? до 8%, то виникає інв. попит вартістю 50 гр.од. Бо лише серед інвестиц проектів першої групи ОНЧП>4ВСр, тобто 10%>8%. Якщо Вср ? до 4%, то інв. попит збільшиться до 200 гр.од. Бо ОНЧП перевищує ПСр вже по першій і по другій групах інвест проектів, тобто 10% і 6% >4%.

Отже, доцільність інвестування і інвестиц попит виникають за умов ОНЧП>ВСр. При заданому рівні ОНЧП чим нижча ПСр, тим більше попит на інвестиції. Тому крива інвестиц попиту набуває вигляду негативно похилої лінії.

21. Закон Оукена та кількісна визначеність втрат економіки від циклічного безробіття.

Визначення безробіття та яке воно може бути (с вопроса 11).

За наявності надмірного безробіття в економіці виникають певні втрати, тобто істотні економічні збитки від безробіття. Вони виражаються у відставанні фактичного ВВП від його потенційного рівня. Для визначення втрат ВВП у світовій практиці використовують положення та висновки досліджень Артура Оукена. Американський економіст А.Оукен на основі макроекономічного аналізу дійшов висновку, згідно з яким:

Якщо фактичне безробіття перевищує рівень природного безробіття на 1%, то втрати ВВП складають 2,5%.

Це положення дістало назву закону Оукена.

Спираючись на закон Оукена, можна обчислити втрати ВВП від надмірного (циклічного) безробіття. Таке обчислення можна розкласти на декілька етапів.

Перший – обчислення відсотка відставання факт. ВВП від потенц. ВВП:

В = (РФф – РБп) * 2,5 (1)

де: В – відставання факт ВВП від потенц. ВВП (у відсотках);

РФф і РБп – рівень відповідно факт. і природного безробіття;

2,5 – число Оукена.

Другий – якщо ВВПп прийняти за 100%, то звідси ВВПф дорівнює:

ВВПф = ((100 – В) \ 100) * ВВПп (2)

У формулі (2) ВВПф – це реальний ВВП, який обчислюється в постійних цінах і є величиною зіставленою з ВВПп. Після необхідних перетворень формули (2) матимемо формулу потенційного ВВП:

ВВПп = (ВВПф * 100) \ (100 – В) (3)

Третій – оскількі нам відомо ВВПп і ВВПф, то звідси втрати економіки від циклічного безробіття будуть дорівнювати:

ВВПв = ВВПп – ВВПф,

де: ВВПв – втрати ВВП від циклічного безробіття.

22. Рівноважний ВВП на основі метода "вилучення-ін’єкції" та його графічна інтерпретація .

Тепер розглянемо механізм впливу автономних ЧП на ВВП за допомогою методу “вилучення - ін’єкції”. Початкова лінія ін’єкції (ВІ+ДЗ) перетинає лінію вилучень (З1+ЧП1) в точці Т1. Це обумовлює рівноважний ВВП, який =О1. Згідно з методом “вилучення - ін’єкції” зниження ЧП (за рахунок підвищення пенсій і стипендій) викличе 2 наслідки: зменшення ЧП адекватно збільшує безподатковий доход, що відповідно з граничною схильністю до заощаджень збільшить заощадження:

+З = -ЧП*ГСЗ

а також те, що зменшення ЧП на адекватну величину зменшить вилучення в формі ЧП. Оскільки зменшення ЧП перевищує збільшення заощаджень, то в підсумку сума вилучень зменшується порівняно з початковою величиною:

(З1 + ЧП*ГСЗ) + (ЧП1 - ЧП)<З1 + ЧП1

тобто рівноважний ВВП збільшиться від О1 до О2. Величина цього збільшення буде дорівнювати тій величині, на яку збільшився ВВП за методом “витрати -випуск”

23. Інфляція: сутність та кількісна визначеність, види та соціально-економічні наслідки.

Ін - знецінення нерозмінних на золото грошей внаслідок надмірного випуску і переповнення ними каналів обігу. Проявляється у зниженні купівельної спроможності грош одиниці у всіх її формах - зростанні товарних цін, поглибленні товарного дефіциту, падінні валютного курсу. Не завжди зростання товарних цін є проявом Ін.

Ін. як ек. явище хар-є якісний стан грош. обігу в умовах, коли перестає діяти механізм автоматичного забезпечення сталості грошей. На початку виникнення паперових грошей першою ознакою Ін був лаж на золото, тб підвищення ціни на золоті монети в паперових грошах порівняно з їх номінальною вартістю. Через зростання лажу посилювався процес зменшення реальної вар-ті грош од-ці порівняно з її номінальним золотим вмістом (дизажіо).

Зараз гол. формою прояву Ін стало знецінення грош. знаків відносно вартості звичайних товарів, тб падіння купівельною спроможності грош. од-ці. Якщо цей процес затягується, то поглиблюється розрив між рівнями цін на вн. ринку та на ринках інших країн і світовому ринку. Виникає знецінення нац. грошей щодо іноз. валюти. це призводить до зниження валютного курсу нац.грошей, що також є проявом Ін.

Стадії Ін. (співвідношення темпів зростання емісії паперових .грошей та темпів їх знецінення):

1) Темпи зростання емісії випереджають знецінення грошей, причому це випереджання поступово зменшується, наближаючись до вирівнювання. Суб’єкти ринку певний час не відчувають зайвості грошей і викор-ть їх для нагромадження чи збереження. Це тимчасово відволікає зайві гроші з обігу, послаблює Ін, сповільнюється швидкість обігу грошей.

2) Темпи знецінення паперових грошей випереджають темпи зростання емісії. Причини: (2.1) власники заощаджень розуміють їх нереальність і викидають на ринок для купівлі товарів, що прискорює збільшення маси грошей у обігу; (2.2) одночасно зменшується відплив у нагромадження нових випусків грошей, тому зростає швидкість обігу всієї грош. маси; (2.3) швидко поширюються бартерні операції, що звужує товарну основу грош. маси в обігу; (2.4) знецінення грошей призводить до відтоку робочої сили із сфери вир-ва у сферу спекулятивного обміну, що зумовлює падіння вир-ва, товарообігу, що зменшує потребу в грошах. Тому зайва маса грошей в обігу починає зростати швидше за їх емісію. Зростання цін і знецінення грошей визначаються передусім динамікою зайвої маси грошей і тому випереджають темпи емісії

Залежно від зростання темпів знецінення грошей виділяють такі види Ін:

Повзуча - харак-ся прискореним нагромадженням грошей в обігу без помітного підвищення чи з незначним зростанням товарн. цін. темпи зростання цін <3-5% на рік.

Відкрита Ін - темпи знецінення грошей >5% на рік. Наслідки Ін стають відчутними спочатку у монополізованих секторах ек-ки, а потім і в інших.

Галопуюча - темпи 20-25% на рік , посилюються ек. суперечності, найбільш організовані групи ек. суб’єктів добиваються різкого підвищення цін на свої товари, що викликає підвищення і інших цін. Ін виходить з-під контролю дер

Гіперінфляція - темпи знецінення грошей >40-45% на рік, гроші перестають виконувати свої функції, падає їх роль, відбувається натуралізація вир-ва.

24. Сутність та фактори економічного зростання. Модель економічного зростання. Солоу: основні риси та математична формалізація.

Created/Updated: 25.05.2018