|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

Розділ 3.Система рахунків бухгалтерського обліку. їх зміст і класифікація

3.1. Бухгалтерські рахунки, їх побудова

Бухгалтерський баланс не пристосований для поточного відображення господарських операцій. Тому для цього застосовують рахунки бухгалтерського обліку — спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю та зміною засобів і їх джерел у процесі господарської діяльності.

За формою бухгалтерський рахунок — це таблиця, лівий бік якої називається "дебет" (від лат. debet — він винен), правий — "кредит" (від лат. credit — він вірить):

Відкрити рахунок означає вписати в нього початковий залишок, який називається "сальдо". Його записують з того боку рахунка, де цей об'єкт відображається в балансі. У рахунках, призначених для обліку засобів, сальдо записують з лівого боку, а в рахунках, які відображають облік джерел, — з правого.

Сальдо (с-до) — різниця між підсумками залишків за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду.

Наприклад, на 1 січня 2000 р. залишок за балансом у рахунку "Поточні рахунки в національній валюті" становив 500000 грн, і цього ж дня було здійснено такі господарські операції:

1) надійшло на поточний рахунок у національній валюті за реалізацію продукції 150000 грн;

2) перераховано з поточного рахунка в національній валюті до державного бюджету 85000 грн.

Відтворимо стан і зміни коштів на поточному рахунку в національній валюті.

ДТ Поточні рахунки в національній валюті КТ

| Сальдо на 1 січня 2000 р. | 500000 | Сальдо на 1 лютого 2000 р. | 565000 |

1. | 150000 | 2. | 85000 |

Оборот за січень | 150000 | Оборот за лютий | 85000 |

Підсумок залишків на дебеті та кредиті без підсумку початкового сальдо є оборотом за бухгалтерським рахунком. Підсумок за дебетом називається дебетовим оборотом, за кредитом — кредитовим оборотом.

Кожний рахунок має цифровий код, наприклад:

10 "Основні засоби"

30 "Каса"

31 "Рахунки в банках" і т. д.

3.2. Активні, пасивні та активно-пасивні рахунки. Обороти й сальдо

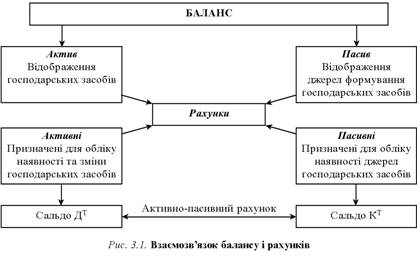

Бухгалтерський баланс поділяють на дві частини (рис. 3.1):

• актив, де відображаються наявні господарські засоби;

• пасив, де відображаються джерела їх формування.

Активні рахунки відкривають на основі активу статей балансу, пасивні — на основі пасиву.

В активних рахунках надходження засобів виробництва, коштів на підприємство відображається за дебетом, а вибуття — за кредитом. Сальдо за активними рахунками визначається за дебетом.

У пасивних рахунках збільшення джерел коштів відображається за кредитом, а зменшення — за дебетом. Сальдо за пасивними рахунками визначається за кредитом. Запишемо це схематично.

| Активний рахунок | ||

ДТ (назва рахунка) КТ | ||

С-до на початок Збільшення |

Зменшення | |

Оборот | Оборот | |

С-до на кінець |

| |

| ||

Пасивний рахунок | ||

ДТ (назва рахунка) КТ | ||

С-до на початок Зменшення |

Збільшення | |

Оборот | Оборот | |

С-до на кінець |

| |

Сальдо на кінець звітного періоду визначається так:

• для активних рахунків

• для пасивних рахунків

• для активно-пасивних рахунків — на основі оборотної відомості.

Created/Updated: 25.05.2018