|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

Розділ 4 Подвійний запис як елемент методу бухгалтерського обліку

4.1. Подвійний запис, його суть і значення

Кожна господарська операція спричинює в господарській діяльності підприємства два економічні явища, які в бухгалтерському обліку відображаються взаємопов'язано, тобто способом подвійного запису. За таким методом відображення інформації визначають взаємопов'язані рахунки, в яких відбулися зміни під впливом господарських операцій.

Подвійний запис є способом відображення кожної господарської операції двічі: у дебеті одного чи кількох рахунків і кредиті також одного чи кількох рахунків у одній і тій самій сумі. Контрольне значення подвійного запису випливає з того, що підсумок записів за дебетом усіх рахунків має дорівнювати підсумку записів за їх кредитом. Економічне значення подвійного запису полягає в тому, що він допомагає забезпечити контроль за збереженням майна господарства.

Взаємозв'язок рахунків, що виникає в результаті відображення на них господарських операцій подвійним записом, називається кореспонденцією рахунків, а рахунки — такими, що кореспондують. Оформлюють кореспонденцію рахунків складанням бухгалтерських проводок і записуванням їх у рахунок бухгалтерського обліку.

Бухгалтерською проводкою називають значення рахунка, який дебетується, рахунка, який кредитується, і суму відображуваної в обліку господарської операції.

Приклади.

1. З розрахункового рахунка в касу отримано 20000 грн. У цьому разі кореспонденцію рахунків слід оформити так:

2. Надійшло матеріалів від постачальника на суму 80000 грн. У цьому разі робиться такий запис:

ДТ "Матеріали" А +

80000 грн

КТ "Постачальники" П +

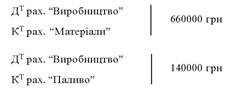

3. Витрачено у виробництві на виготовлення продукції

| Сировини та матеріалів | 660000 | грн |

Палива | 140000 | грн |

Разом | 800000 | грн |

Ця операція зумовила зменшення виробничих запасів і збільшення затрат виробництва:

Бухгалтерська проводка такого типу є складною. Складні бухгалтерські проводки не порушують правила подвійного запису; кожну з них можна розкласти на кілька простих.

Простою називають бухгалтерську проводку, коли один рахунок дебетується на певну суму, а другий кредитується на цю саму суму. За складної проводки кілька рахунків дебетуються, а на загальну суму записів за дебетом кредитується один рахунок або навпаки.

У наведеному прикладі 3 це має такий вигляд:

Отже, у разі відображення кожної господарської операції способом подвійного запису кореспондують два рахунки, один з яких дебетують, а другий кредитують на одну й ту саму суму. Якщо господарська операція відображається складною проводкою, то загальна сума залишків за одним боком кількох рахунків має дорівнювати загальній сумі, записаній на протилежному боці рахунка, що кореспондує з ним.

Правильна кореспонденція рахунків має велике значення для організації бухгалтерського обліку, оскільки вносить певний порядок у систему облікових записів.

Created/Updated: 25.05.2018