|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

4.2. Способи виявлення та виправлення помилок у бухгалтерському обліку

У процесі ведення бухгалтерського обліку можуть виникати різні помилки, пов'язані з неточностями записів у первинних документах і підрахунках, а також з неправильною організацією кореспонденції рахунків.

Для виявлення допущених помилок застосовують такі прийоми:

• повторне таксування — переведення натуральних і трудових вимірників у грошові (ціна х кількість);

• повторне підбиття підсумків;

• "пунктирування" — порівняння даних у первинних документах із записами в бухгалтерському обліку. При цьому вивірені суми позначають V або

Існують такі способи виправлення помилок: коректурний, додаткових проводок та "червоного сторно".

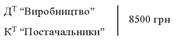

Коректурний спосіб застосовують тоді, коли помилка виникла в одному первинному документі, і її виправлення не впливає на бухгалтерські записи, наприклад:

Надійшли матеріали від постачальника

Виправленому з 8500 (словами) на 7500 вірити. Дата. Підпис.

Зазначимо, що касові та банківські документи виправляти забороняється.

Якщо помилка вплинула на бухгалтерські проводки, її виправляють другим або третім способом.

Трапляється, що виявляють помилку в рахунках. Наприклад, якщо в розглядуваному прикладі оприбутковано матеріалів на 1000 грн більше і в момент отримання зроблено запис

помилку виправляють методом "червоного сторно". Для цього записують на суму різниці раніше записану проводку, зазначивши суму червоним чорнилом або звичайним, взявши число в рамку (це означає від'ємне число):

Цей метод застосовують для виправлення неправильних бухгалтерських проводок.

Якщо допущено помилку в бік зменшення суми, застосовують метод додаткових проводок, складаючи додаткову проводку на суму різниці.

Created/Updated: 25.05.2018