|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

Розділ 7.Рестри та форми бухгалтерського обліку

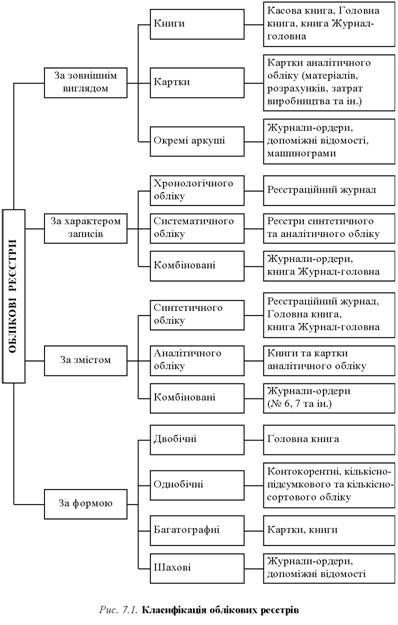

7.1. Облікові реєстри та їх класифікація

Усі господарські операції, які відображаються в первинних документах, підлягають групуванню й відображенню в певному порядку в облікових реєстрах.

Облікові реєстри — носії інформації спеціального формату й будови, призначені для реєстрації, групування та узагальнення господарських операцій, оформлених відповідними первинними документами. Записи господарських операцій у реєстрах називаються обліковою реєстрацією.

Інформацію, що міститься в облікових реєстрах, використовують для оперативного управління, економічного аналізу господарської діяльності підприємств і складання звітності.

Залежно від змісту здійснюваних операцій реєстри бухгалтерського обліку мають різну будову, форму та по-різному класифікуються (рис. 7.1).

7.2. Техніка облікової реєстрації

Порядок запису господарських операцій в облікових реєстрах регламентується Положенням про документальне забезпечення описів у бухгалтерському обліку, затвердженим наказом Міністерства фінансів України від 24 травня 1995 р. № 88.

Відповідно до цього Положення записи в облікових реєстрах роблять:

• на підставі належно оформлених і опрацьованих документів;

• чорнилом темного кольору чи пастою;

• у міру надходження документів до місця опрацювання;

• не пізніше строку, який забезпечував би своєчасну виплату заробітної плати, складання звітності та розрахунків.

Записи в обліковому реєстрі можуть бути простими (їх виконують тільки в одному примірнику) та копійованими (їх застосовують тоді, коли потрібна копія, наприклад у касовій книзі).

Порядок відображення господарських операцій в облікових реєстрах залежить від форми бухгалтерського обліку, що застосовується на підприємстві.

Основні напрямки вдосконалення облікової інформації:

• поєднання в одному обліковому реєстрі хронологічного та систематичного обліків;

• застосування позиційного (лінійного) і шахового записів в облікових реєстрах;

• застосування систем нагромаджувальних і групувальних документів для одержання узагальнених показників за групою однорідних документів і оптимізації їх подальшої реєстрації;

• якнайширше застосування сучасної обчислювальної техніки для опрацювання облікової інформації.

Created/Updated: 25.05.2018