|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

10.5. Рахунки синтетичного та аналітичного обліку

Завдання (загальне) 10.5.

1. Відкрити схеми синтетичних та аналітичних рахунків і записати в них початкові залишки заводу "Аналог".

2. Записати операції послідовно в реєстраційний журнал господарських операцій, а також скласти схеми синтетичних і аналітичних рахунків.

3. Скласти оборотні відомості за синтетичними та аналітичними рахунками.

4. Звірити підсумкові дані і скласти баланс на кінець місяця.

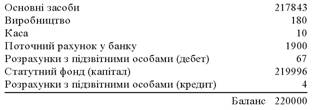

Залишки за рахунками заводу "Аналог" на 1 березня, грн.

Залишки за незакінченими розрахунками з підзвітними особами

1. Начальник цеху Гончаренко В. П.

Залишок авансу 2 грн

2. Продавець Поляков С. О.

Аванс на службове відрядження 65 грн

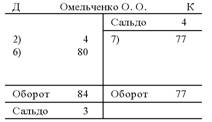

3. Експедитор Омельченко О. О.

Перевитрата за авансовим звітом 4 грн

Дані документів щодо операцій заводу "Аналог" за березень

| № пор. | Зміст операції | Сума, грн. |

1 | Звіт касира за 9 березня. Надійшло за чеком на господарські потреби | 60 |

2 | Звіт касира за 12 березня. Видано під звіт: Гончаренку В. П. на господарські потреби — 50 грн, Омельченку О. О. перевитрату за авансовим звітом — 4 грн, разом | 54 |

3 | Виписка з поточного рахунка. Списано за платіжним дорученням № 28 відділку зв'язку для переказу в Київ товарознавцю Полякову С. О. під звіт у зв'язку з продовженням відрядження | 45 |

4 | Авансовий звіт Гончаренка В. П. Витрачено на виробничі потреби | 41 |

5 | Звіт касира за 15 березня. Одержано від Гончаренка В. П. залишок за авансовим звітом 11 грн, за чеком на господарські витрати — 120 грн, разом | 131 |

6 | Звіт касира за 16 березня. Видано під звіт: Гончаренку В. П. на господарські потреби — 30 грн, Омельченку О. О. на транспортні витрати — 80 грн, разом | 110 |

7 | Авансові звіти. Списуються витрачені суми на виробничі потреби за звітами: Полякова С. О. — 115 грн, Омельченка О. О. — 77 грн, Гончаренка В. П. — 25 грн, разом | 217 |

8 | Звіт касира за 29 березня. Надійшло від Гончаренка В. П. залишок за авансовим звітом | 5 |

9 | Звіт касира за 30 березня. Внесено на поточний рахунок | 30 |

| Підсумок за всіма операціями | 693 |

Розв'язання. Складаємо реєстраційний журнал господарських операцій заводу "Аналог" за березень.

Реєстраційний журнал господарських операцій заводу "Аналог"за березень місяць

| № пор. | Зміст операції | Кореспондентські рахунки | Сума, грн. | ||

Дебет | Кредит | часткова | загальна | ||

1 | Звіт касира за 9 березня. За чеком на господарські потреби | 301 | 311 |

| 60 |

2 | Звіт касира за 12 березня. Видано під звіт: Гончаренку В. П. на господарські потреби 50 грн, Омельченку О. О. — 4 грн | 372 | 301 | 50 4 | 54 |

3 | Виписка з поточного рахунка. Списано для переказу в Київ товарознавцю Полякову С. О. під звіт | 372 | 311 |

| 45 |

4 | Авансовий звіт Гончаренка В. П. Витрачено на виробничі потреби | 23 | 372 |

| 41 |

5 | Звіт касира за 15 березня. Одержано від Гончаренка В. П. залишок за авансовим звітом 11 грн, за чеком на господарські витрати — 120 грн | 301 | 372 311 | 11 120 | 131 |

6 | Звіт касира за 16 березня. Видано під звіт: Гончаренку В. П. — 30 грн, Омельченку О. О. — 80 грн | 372 | 301 | 30 80 | 110 |

7 | Авансові звіти. Списуються витрачені суми на виробничі потреби за звітами: Полякова С. О. — 115 грн, Омельченка О. О. — 77 грн, Гончаренка В. П. — 25 грн | 23 | 372 | 115 77 25 | 217 |

8 | Звіт касира за 29 березня. Надійшло від Гончаренка В. П. залишок за авансовим звітом | 301 | 372 |

| 5 |

9 | Звіт касира за 30 березня. Внесено на поточний рахунок | 311 | 301 |

| 30 |

| Разом | — | — | 693 | 693 |

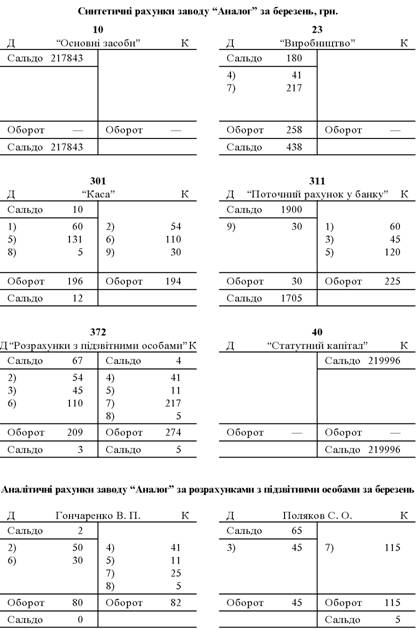

Запишемо кореспонденцію на відкриті рахунки синтетичного та аналітичного обліку, відповідно зазначаючи номер операції за реєстраційним журналом.

Примітки: 1. Кожну господарську операцію записують одночасно на синтетичних і аналітичних рахунках.

2. Для визначення залишків на рахунку 372 "Розрахунки з підзвітними особами" слід спочатку визначити їх в аналітичних рахунках, а потім перенести на синтетичний рахунок 372.

Для перевірки записів у рахунках складаємо оборотні відомості за синтетичними та аналітичними рахунками.

Оборотна відомість синтетичних рахунків заводу "Аналог" за березень

грн.

| № рах. | Найменування рахунка | Сальдо на 01.03 | Оборот за березень | Сальдо на 01.04 | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

10 | Основні засоби | 217843 | — | — | — | 217843 | — |

23 | Виробництво | 180 | — | 258 | — | 438 | — |

301 | Каса | 10 | — | 196 | 194 | 12 | — |

311 | Поточний рахунок у банку | 1900 | — | 30 | 225 | 1705 | — |

372 | Розрахунки з підзвітними особами | 67 | 4 | 209 | 274 | 3 | 5 |

40 | Статутний капітал | — | 219996 | — | — | — | 219996 |

| Разом | 220000 | 220000 | 693 | 693 | 220001 | 220001 |

Примітка. Обороти за дебетом і кредитом рахунків слід звірити з підсумком реєстраційного журналу.

Оборотна відомість аналітичних рахунків за розрахунками з підзвітними особами заводу "Аналог" за березень грн.

| № пор. | Найменування рахунка | Сальдо на 01.03 | Оборот за березень | Сальдо на 01.04 | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

1 | Гончаренко В. П. | 2 | — | 80 | 82 | — | — |

2 | Поляков С. О. | 65 | — | 45 | 115 | — | 5 |

3 | Омельченко О. О. | — | 4 | 84 | 77 | 3 | — |

| Разом | 67 | 4 | 209 | 274 | 3 | 5 |

Підсумок цієї оборотної відомості слід звірити з оборотною відомістю синтетичних рахунків і з записами за рахунком 372 "Розрахунки з підзвітними особами". Дані мають бути однакові.

Created/Updated: 25.05.2018