|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Теорія бухгалтерського обліку - Васюта-Беркут О.І.

Оборотна відомість за синтетичними рахунками заводу "Орбіта"

за січень

| рах. | Найменування рахунка | Сальдо на 01.01 | Оборот за січень | Сальдо на 01.02 | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

10 | Основні засоби | 313400 |

| 16500 |

| 329900 |

|

201 | Сировина і матеріали | 23000 |

| 35320 | 35800 | 22520 |

|

203 | Паливо | 1900 |

| 3382 | 1200 | 4082 |

|

23 | Виробництво | 3000 |

| 50900 | 48900 | 5000 |

|

26 | Готова продукція | 5600 |

| 48600 | 51000 | 3200 |

|

301 | Каса | 14 |

| 12426 | 12402 | 38 |

|

311 | Поточний рахунок у банку | 20000 |

| 84000 | 77750 | 26250 |

|

372 | Розрахунки з підзвітними особами | 6 |

| 262 | 267 | 1 |

|

40 | Статутний капітал |

| 348650 |

|

|

| 348650 |

424 | Безоплатно одержані необоротні активи |

|

|

| 16500 |

| 16500 |

601 | Короткострокові кредити банку |

| 3000 | 28000 | 30000 |

| 5000 |

631 | Розрахунки з постачальниками |

| 4740 | 36700 | 39960 |

| 8000 |

641 | Розрахунки за податками |

| 30 | 630 | 600 |

|

|

661 | Розрахунки з оплати праці |

| 6900 | 12740 | 12540 |

| 6700 |

701 | Дохід від реалізації готової продукції |

|

| 54000 | 54000 |

|

|

791 | Результати основної діяльності |

| 3600 |

| 2541 |

| 6141 |

| Разом | 366920 | 366920 | 383460 | 383460 | 390991 | 390991 |

У підсумку оборотної відомості одержано три пари однакових чисел для сальдо на 01.01, обороту за січень і сальдо на 01.02. Це свідчить про правильність розв'язання завдання. За даними сальдо на 01.02 складаємо навчальний баланс.

Баланс заводу "Орбіта" на 1 лютого

| Актив | Пасив | ||

Господарський засіб | Сума, грн. | Джерело утворення господарського засобу | Сума, грн. |

Основні засоби (10) | 329900 | Статутний капітал (40) | 348650 |

Сировина і матеріали (201) | 22520 | Безоплатно одержані необоротні активи (424) | 16500 |

Паливо (203) | 4082 | Короткострокові кредити банку (601) | 5000 |

Виробництво (23) | 5000 | Розрахунки з постачальниками (631) | 8000 |

Готова продукція (26) | 3200 | Розрахунки з оплати праці (661) | 6700 |

Каса (301) | 38 | Результати основної діяльності (791) | 6141 |

Поточний рахунок у банку (311) | 26250 |

|

|

Розрахунки з підзвітними особами (372) | 1 |

|

|

Разом | 390991 | Разом | 390991 |

Примітка. Справжній бухгалтерський баланс затвердженої форми вивчають у курсі бухгалтерського обліку.

Порядок розрахунку фактичної собівартості випущеної з виробництва готової продукції (до операції № 19)

За спрощеною формою розрахунку фактична собівартість випущеної з виробництва готової продукції дорівнює обсягу незавершеного виробництва (НЗВ), тому

З даних завдання відомо, що залишок незавершеного виробництва на початок місяця (на 1 січня) становить 3000 грн, на кінець місяця (на 1 лютого) — 5000 грн. Витрати виробництва за місяць підраховують за дебетом рахунка 23 "Виробництво" (тобто їх сума дорівнює дебетовому обороту) — 50900 грн. Сума повернених (зекономлених) матеріалів (операція № 16) — 300 грн.

Підставивши ці дані в останню формулу, одержуємо: фактична собівартість готової продукції становить 48600 грн (3000 + 50900 - 300 -- 5000).

Примітка. Залишок незавершеного виробництва — завжди відома величина, бо встановлюється під час інвентаризації.

Порядок визначення прибутку (до операції № 27)

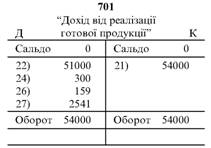

Прибуток визначаємо на рахунку 701 "Дохід від реалізації готової продукції":

На дебеті рахунка 701 відображено витрати підприємства:

• за операцією № 22 (51000 грн) — фактична собівартість реалізованої продукції;

• за операцією № 24 (300 грн) — витрати на доставку продукції;

• за операцією № 26 (159 грн) — витрати на відвантаження продукції.

На кредиті рахунка 701 за операцією № 21 (54000 грн) відображено виручку від реалізації продукції.

Порівнявши кредит рахунка 701 (54000 грн) із записами за дебетом цього рахунка (51000 + 300 + 159), бачимо, що кредит рахунка (тобто виручка від реалізації продукції) перевищує дебет (тобто всі витрати підприємства) на 2541 грн. Це означає, що завод "Орбіта" одержав прибуток від реалізації готової продукції в розмірі 2541 грн. При цьому оборот за дебетом рахунка дорівнює його кредиту, тому рахунок закрито.

Created/Updated: 25.05.2018