|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Маркетинг - Примак Т.О.

5.4. Методи встановлення ціни

Ціни на товар формуються під впливом певних обмежень. З одного боку, ціна виробленого фірмою продукту має принести прибуток, тобто не повинна бути нижчою за певний припустимий рівень. З іншого боку, надто висока ціна також може негативно позначитися на попиті, як наслідок — товар не купуватимуть. Отже, правильний розрахунок ціни на товар є дуже важливим чинником успішної діяльності фірми. Існує багато методів встановлення ціни. Розглянемо найпоширеніші з них.

Метод середніх витрат плюс прибуток. Використовується при виконанні державних замовлень (військово-промислового комплексу, космічних програм, науково-дослідних розробок, будівництві, створенні унікального устаткування тощо), коли необхідні витрати передбачити дуже важко. Ціна на товар визначається за формулою

Ц = С + Р (С + А), (5.1)

де С — фактичні витрати виробництва; Р — середня норма прибутку на ринку, що встановлюється у відсотковому співвідношенні до загальної суми витрат; А — адміністративні витрати й витрати, пов'язані з реалізацією товару.

У разі використання цього методу виробники, встановлюючи ціну, зважають переважно на витрати, а не на попит на товар. Крім того, спрощується процес визначення ціни. Метод зручний, якщо не доводиться коригувати ціни. Проте при застосуванні цього методу конкуренція в галузі зводиться до мінімуму. Це, у свою чергу, має як позитивні, так і негативні сторони.

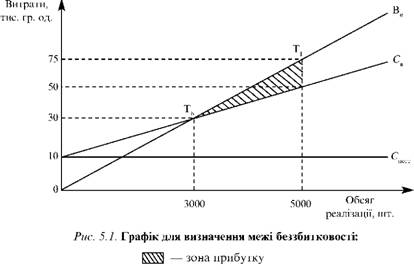

Метод встановлення ціни на підставі аналізу беззбитковості. Сутність цього методу полягає у визначенні взаємозв'язку між постійними й змінними витратами виробництва, а також валовими надходженнями.

Припустимо, що постійні річні витрати компанії (рис. 5.1) становлять 10 тис. гр. од. Наприкінці року обсяг реалізації товарів має досягти 5000 шт. Протягом року валові витрати (Св) постійно збільшуються і складаються з витрат постійних (С пост) і змінних (С зм). Наприкінці року валові витрати становили 10 • 5000 = 50 тис. гр. од. Обсяг валових надходжень (Вн) постійно збільшується і наприкінці року має становити 75 тис. гр. од. Точка беззбитковості (Тб) показує, що з досягненням обсягу продажу 30 тис. гр. од. фірма окупить свої витрати. Зі збільшенням обсягу продажу вона починає отримувати прибуток. Тобто для отримання фірмою прибутку 25 тис. гр. од. обсяг реалізації товарів має досягти 5000 шт.

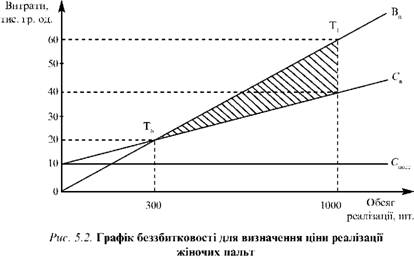

Приклад. Визначимо критичну ціну реалізації жіночих пальт, якщо постійні витрати становлять 10 тис. гр. од., змінні витрати збільшуються залежно від обсягів виготовленої продукції і наприкінці року становитимуть 30 тис. гр. од. Аналізуючи ринок, маркетологи дійшли висновку, що наприкінці року обсяг попиту на товар становитиме 1000 шт. Обсяг прибутку, потрібний для розвитку виробництва та виплати святкових премій співробітникам, має становити 20 тис. гр. од.

Завдання простіше розв'язати графічно. Будуємо графік беззбитковості для визначення ціни реалізації жіночих пальт (рис. 5.2). Критичною є ціна, нижче за яку реалізовувати продукцію невигідно. Для

того щоб побудувати пряму, яка відповідає валовим витратам, зауважимо, що вони складаються із суми постійних і змінних витрат, тому наприкінці року становитимуть

10 тис. гр. од. + 30 тис. гр. од. = 40 тис. гр. од.,

тобто ціна виробництва одного виробу становитиме

40 тис. гр. од. : 1000 шт. = 40 гр. од.

Зважаючи на те що обсяг попиту наприкінці року (частка ринку досліджуваної фірми) досягне 1000 шт., норма прибутку — 20 тис. гр. од., визначаємо, що кінцева точка валових надходжень, тобто прибуткова націнка реалізації пальт, дорівнюватиме:

20 тис. гр. од. : 1000 шт. = 20 гр. од.

Прибуткова ціна реалізації продукції формується за рахунок різниці між обсягом валових надходжень і валовими витратами. Обсяг валових надходжень зростає зі збільшенням обсягів надходжень і валовими витратами. Обсяг валових надходжень зростає зі збільшенням обсягів реалізації продукції. Точка перетину прямої валових надходжень і прямої валових витрат — це граничний обсяг реалізації продукції, після чого настає момент окупності виробництва

(300 шт.) і встановлюється критична ціна реалізації (ціна виробництва), що дорівнює 60 гр. од. за пальто.

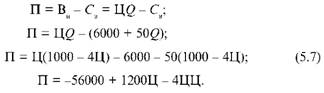

Метод максимізації прибутку. Мета цього методу — одержати короткостроковий максимальний прибуток. Таку модель використовують тоді, коли відомі функції попиту та пропозиції. Функція попиту описує прогнозний обсяг збуту в певний період за різними цінами. Припустимо, що за допомогою статистичного дослідження попиту фірма отримує таку залежність:

де Q — обсяг попиту на товар; Ц — ціна за одиницю продукції.

Функція витрат визначає сукупні витрати С на виробництво будь-якої кількості товару (попиту на товар) за певний проміжок часу. У найпростішому вигляді функція сукупних витрат буде такою:

Припустимо, в умовах виробництва продукції сукупні витрати фірми

Оскільки валові надходження

а прибуток

можна визначити залежність між прибутком і ціною:

Отже, сукупний прибуток має вигляд квадратичної функції (перевернута парабола). У наведеному прикладі максимальний прибуток становить 34 тис. гр. од. за ціни 150 гр. од. за одиницю продукції (рис. 5.3).

Метод встановлення ціни на основі торгів. Сутність цього методу полягає в тому, що замовник (покупець) оголошує конкурс на виробництво товару з певними техніко-економічними показниками. Отримавши і порівнявши пропозиції, замовник підписує контракт з виробником, який пропонує найвигідніші умови. Метод застосовують при спорудженні великих об'єктів (підприємств, сховищ, електростанцій тощо).

Метод урахування ступеня залежності від потужності чи продуктивності аналогічного товару [3]. Ціну визначають за формулою

де Цн, Цб — ціна устаткування відповідно нового та базового; Nн, Nб — потужність, або продуктивність, устаткування відповідно нового та базового.

Метод визначення ціни за рівнем конкурентоспроможності. Ціну

обчислюють за формулою

де І , І — групові параметричні показники (технічна та економічна групи показників конкурентоспроможності); В — частка ринку базисного товару; F — коефіцієнт участі на паях (одиничний показник ціни продажу виробу); Q — показник, що відображає співвідношення попиту й пропозиції на базисний товар з урахуванням престижності фірми.

Метод визначення ціни за комерційними умовами. Ціну комерційну обчислюють у відсотках за формулою

де Цк — величина зміни в ціні; Сб — середній банківський відсоток при кредитуванні операції; Аі — розмір г-го платежу; Тi — період між

внесенням авансу та часом сплати внеску за кредитом; і — номери частин авансу чи внеску за кредитом.

Приклад. Розрахуємо величину зміни в ціні на велосипед за умови, що підприємство взяло кредит 200 тис. гр. од. на один рік із середнім банківським відсотком кредитування операцій 15 %. Умови сплати кредиту — внесення коштів один раз на місяць до 10-го числа.

Підставивши числові значення у формулу (5.10), дістанемо

Цк = 8,3 • 0,00001 • 15 • (200000 : 12 • 1) = 20,75 гр. од.

Відповідь: ціну реалізації велосипеда необхідно збільшити на 20,75 гр. од. для окупності кредиту.

Created/Updated: 25.05.2018