|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

2.6. БЮДЖЕТ І СТРУКТУРА ДЕРЖАВНОЇ БЮДЖЕТНОЇ СИСТЕМИ

Економічне реформування народного господарства України докорінно змінює фінансове управління соціально-економічними процесами, що здійснюється за допомогою бюджетного регулювання джерел надходження і напрямків використання коштів.

Бюджет (від англ. budget — сумка) — це система показників, що характеризують джерела надходження і розподіл коштів. Поняття "бюджет" можна тлумачити, з одного боку, як сукупність, масу фінансових ресурсів, коштів, які має у своєму розпорядженні будь-який економічний суб'єкт (держава, республіка, регіон, підприємство), з іншого — як співвідношення доходів і витрат економічного суб'єкта, баланс його коштів, що характеризує відповідність їх джерела надходження і витрат упродовж певного періоду.

Державний бюджет має ширше тлумачення. Це основний фінансовий план утворення і використання централізованого грошового фонду держави; він забезпечує дотримання пропорцій між рухом фінансових ресурсів та підтримання структури одержання й витрат коштів і збалансованості вартісних потоків у масштабі держави. У загальнодержавному бюджеті України виокремлюють республіканський бюджет (Автономної Республіки Крим) і місцеві бюджети (обласні, міські, районні, сільські, селищні). Вони взаємоузгоджені й утворюють єдиний державний бюджет, що вказує на джерела грошових доходів і характер їх розподілу за видами і напрямками витрат.

У дохідній частині бюджету відображається надходження коштів — платежів з доходу підприємств та організацій, податку з обороту, податків з населення та інших платежів; у видатковій — спрямування коштів на загальнодержавні потреби — фінансування народного господарства, соціально-культурні заходи, витрати на управління, оборону тощо. Державний бюджет як центральна ланка фінансової системи й основний фінансовий план країни органічно пов' язаний із фінансовими планами (і їх виконанням) усіх суб'єктів суспільного виробництва через оподатковування доходів, фінансування витрат. Держава використовує бюджет для регулювання перерозподілу доходів підприємств і населення з метою ефективного розвитку економіки (регіонів, галузей), здійснення важливих соціальних програм.

Бюджети і бюджетне регулювання існують у будь-якій соціально-економічній системі як ринкового, так і неринкового типу. Однак характер побудови бюджетів, способи їх формування, затвердження та виконання принципово різняться.

У централізованій директивно-плановій економіці бюджет цілком підпорядкований державному економічному плану і випливає з нього, він не має самостійного значення. Такий підхід на державному рівні випливає з пануючої у планово-розпорядницькій економіці тенденції надання провідної ролі матеріально-речовим чинникам і другорядної — фінансовим. У результаті в умовах командно-адміністративної системи до розробки, розгляду і затвердження державного бюджету існували тенденції формального ставлення, його автоматично схвалювали і затверджували.

У країнах з ринковою економікою ситуація дещо інша. Упорядкуванню, затвердженню та аналізу виконання державних бюджетів приділяється велика увага. Так, бюджети на державному рівні й рівні територіальних одиниць є основною, визначальною формою фінансового планування. Зазначимо, що цей факт спростовує уявлення про те, що в умовах ринкової економіки немає централізованого державного планування. Навпаки, бюджетно-фінансове планування у країнах з ринковою економікою налагоджено краще, ніж у державах із плановою соціалістичною системою ведення господарства.

У більшості капіталістичних країн дотримуються усталеної демократичної процедури прийняття бюджетів на загальнодержавному і муніципальному рівнях. Бюджети обговорюються в парламентах і комісіях якнайдетальніше за всіма видатковими статтями і навіть за окремими об'єктами. Тим самим уряди позбавлені можливості витрачати народні гроші не за призначенням.

Нині в Україні бюджет так само став предметом розгляду і затвердження. Але, затвердивши бюджет, про нього одразу забувають і згодом приймають рішення, що руйнують його.

Для підтримання стабільності господарства, запобігання кризовим ситуаціям, забезпечення пропорційності та збалансованості, функціонування й розвитку різних секторів і сфер економіки важливе значення має контроль за фінансовими потоками, своєчасне коригування дохідних і видаткових статей бюджету, тому що реальні фінансові відносини відрізняються від намічених у проектах і планах. Звичайно грошові витрати перевищують початкові намітки, а доходи виявляються нижчі за очікувані. Тож постає потреба коригувати бюджети, використовувати резерви з тим, щоб спрямувати економічні процеси в потрібне русло, узгодити їх з фінансовими можливостями. Отже, маємо всі підстави стверджувати, що бюджет є інструментом фінансового регулювання економіки, а бюджетна система становить одну з провідних ланок державного управління економікою.

Загалом в умовах ринкової економіки ступінь державного втручання в утворення, рух, розподіл фінансових ресурсів значно менший, ніж в економіці неринкового типу. Водночас бюджетно-регулююча функція держави в деяких країнах з ринковою системою досить висока і має тенденцію збільшуватися.

За допомогою бюджетів, так само як і за допомогою пов'язаних з ними оподаткування і податкових пільг, субсидій і субвенцій, державних інвестицій, процентних ставок, держава здійснює регулювальний вплив на товаровиробників, а через них — на ринок товарів і послуг, капіталу, робочої сили. Власне, бюджет і ринкові регулятори — це елементи механізму управління економікою. Приміром, за допомогою податків можна збільшити надходження коштів до бюджету і тим самим мати можливість збільшити державні замовлення, державні інвестиції, соціальні витрати і вплинути на структуру виробництва, напрямки його розвитку, ефективність.

Бюджети становлять складну і багатокомпонентну систему, мають розгалужену багаторівневу структуру.

Побудова бюджету характеризує його структуру, склад, організацію, способи управління ним на всіх рівнях відповідно до економічних суб'єктів, що мають грошові доходи і зазнають витрат, розпоряджаються фінансами, беруть участь у грошовому обігу.

Сукупність бюджетів утворює систему, в якій можна виокремити кілька рівнів за аналогією з фінансовою системою, частиною якої є бюджетна.

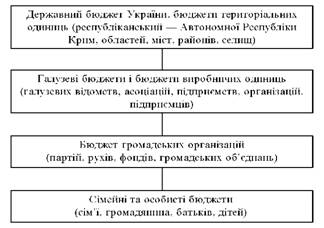

За видами суб'єктів розрізняють бюджет державний і бюджети його територіальних частин, галузевих, виробничих одиниць, бюджети громадських організацій, бюджети сімейні та особисті (рис. 2.6).

Рис. 2.6. Поділ бюджетів за видами суб'єктів

Така схема поділу бюджетів за видами залежно від суб'єкта, органу, організації, у віданні та розпорядженні яких перебуває бюджет, властива як ринковій, так і неринковій економіці. Однак через неузгодженість структури органів управління й організаційних структур територіальних і виробничих (галузевих) одиниць наповнення наведеної схеми конкретним змістом, способи формування і використання окремих бюджетів, їх взаємодія істотно різняться.

Галузеві бюджети в ринковій економіці не відіграють такої істотної ролі, як у планово-директивній, оскільки галузеві міністерства або взагалі не існують, або розпоряджаються вкрай обмеженими грошовими ресурсами. Набагато більшу роль відіграють бюджети підприємств, виробничих організацій, підприємців.

У міру роздержавлення, переходу на госпрозрахункові методи роботи і самофінансування бюджети підприємств та організацій, юридичних осіб ставатимуть щодалі незалежніші за державний бюджет. Однак ця незалежність не поширюється на деякі узаконені форми взаємодії бюджетів: податкові вилучення з бюджетів підприємств, організацій, підприємців до державного, територіального бюджетів, зворотні грошові потоки у вигляді капіталовкладень, субсидій, суб-венцій, що направляються підприємствам та організаціям з державного і місцевих бюджетів.

В економіці ринкового типу бюджети громадських організацій суворо відокремлені від державного. Допускається лише часткове переливання коштів державного бюджету в бюджети добродійних і культурно-освітніх громадських організацій. Політичні організації не повинні користуватися грошима з державних джерел.

Що стосується сімейних та особистих бюджетів, то вони формуються в економіці будь-якого типу. У колишній радянській соціалістичній системі вважалося прогресивним формувати помітну частину бюджету сім'ї (приблизно четверту частину) через суспільні фонди споживання, насамперед на безкоштовну охорону здоров'я, освіту, соціальні виплати, стипендії, продаж товарів за пільговими цінами, тобто сімейний бюджет частково формувався безпосередньо з державного. В економіці ринкового типу також є суспільні фонди споживання, але вони в сімейному бюджеті займають незначну частку.

Розглянемо структури бюджетної системи і її функціонування. В ієрархічно упорядкованій, з чітким підпорядкуванням бюджетній структурі України вирізняють такі бюджети:

• державний (єдиний, загальний);

• Автономної Республіки Крим (входить до загально державного);

• міст Києва, Севастополя; обласних міст і їх районів; районні;

• міст районного масштабу;

• селищні;

• сільські.

Наведена бюджетна структура максимально наближена до тієї, що складається нині в Україні як незалежній державі. Вона має досить конкретний адміністративно-територіальний характер, типові риси, властиві бюджетам великих країн із розгалуженим територіально -адміністративним поділом. Принципові розбіжності державно-територіальних бюджетів в економіці неринкового і ринкового типів полягають не так в елементах структури, як у характері формування бюджетів.

Для економіки державно-адміністративного типу характерне прагнення до гіпертрофованої ролі, що стримує вплив на рух фінансів загальнодержавного бюджету, через який пропускається основна частина національного доходу країни. Наприклад, у радянській економіці через загальнодержавний бюджет проходило 80 % бюджетних надходжень і витрат, тоді як республіканські та місцеві бюджети мали мізерні фінансові доходи і витрати.

В економіці ринкового типу вплив державного бюджету також великий, проте і значну роль у фінансовому обігу відіграють регіональні та місцеві бюджети. Крім того, фінансові потоки формуються не так за допомогою їх бюджетного регулювання з боку державних органів влади, як з волі об'єктів господарювання в особі місцевих органів влади, асоціацій, концернів, фірм, підприємств, підприємців. При цьому так само відбувається бюджетне регулювання, але вже на основі самостійного формування власних бюджетів власниками джерел первісних фінансових надходжень.

В умовах централізованої, директивно-розпорядницької економіки кожний бюджет нижчого рівня формується значною мірою з джерел бюджету вищого рівня. За такого підходу виявляється прагнення спочатку зібрати, зосередити вгорі весь бюджетний фінансовий ресурс країни і потім послідовно розподілити його за рівнями. З формальних позицій така структура приваблює можливістю взаємоузго-дити доходи і витрати бюджетів усіх рівнів з єдиного центру, максимально упорядкувати і збалансувати бюджетну систему в цілому.

Однак така структура несе в собі всі негативи жорсткого директивного централізованого планування й управління. Органи, що керують формуванням, розподілом, витратою коштів загальнодержавного бюджету, дістають можливість спрямовувати бюджетні потоки на свій розсуд незалежно від внеску бюджету нижчого рівня і його потреб у бюджетних асигнуваннях. Неминуче виникає примат державних інтересів перед регіональними і місцевими. В окремих регіонів з'являється природна, хоча і не завжди виправдана підозра в необґрунтованості розподілу бюджетних ресурсів, тобто що вони вносять до державного бюджету набагато більше коштів, ніж одержують з нього.

Відповідно слабшають стимули власників первісних джерел грошових надходжень передавати частину своїх доходів до державного бюджету, брати активну участь у його формуванні. Якщо ж державний бюджет відповідає на це підвищенням ставок відрахувань, уведенням нових видів зборів, податків, платежів, що поглинають основну масу прибутку товаровиробників, то вони відповідають на це зниженням рівня рентабельності, прагненням перекачати весь прибуток на виплату працівникам або навіть прямим згортанням виробництва. У цьому полягає одна з причин низької ефективності надмірно централізованої економіки.

Процеси демократизації управління, підвищення господарської самостійності регіонів неминуче спричиняють децентралізацію бюджетної системи. Водночас з позицій переходу до ринкової економіки така децентралізація об'єктивно необхідна, оскільки передавання частини бюджету у пряме розпорядження місцевих органів, що стоять ближче до первинних ланок економіки, сприяє їх економічному розкріпаченню.

Ураховуючи зазначене можна виокремити дві генеральні тенденції у функціонуванні бюджетної структури.

Перша з них полягає в тому, що при збереженні загальної структури бюджетної системи і надходжень до державного бюджету істотно більша його частина передається потім у розпорядження територіальних, міських та місцевих бюджетів. Такі зміни не потребують руйнування організації й організаційної структури сформованої радянської бюджетної системи. Однак по суті такий підхід означає не трансформацію, а консервацію бюджетних відносин.

Друга, прогресивніша тенденція полягає в тому, що бюджети нижчих рівнів дістають самостійність як щодо одержання доходів, так і щодо витрачання коштів з власного бюджету. Регіональні, місцеві бюджетні органи одержують при цьому право безпосередньо вилучати свою частину з доходу підприємств і доходів громадян й формувати на цій основі самостійні системи регіональних бюджетів. Крім того, у регіональних органів виникає можливість одержувати плату за окремі види ресурсів від користувачів.

Можливість самостійно одержувати, розподіляти і витрачати фінансові ресурси створює основу для відходу від системи безпосереднього адміністративного підпорядкування нижчих бюджетно-фінансових органів вищим, що забезпечує право і реальну свободу приймати самостійні рішення.

Created/Updated: 25.05.2018