|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

10.7. СИСТЕМА ПОКАЗНИКІВ ДОХІДНОСТІ ОБЛІГАЦІЙ І СЕРТИФІКАТІВ

Мірою дохідності облігацій і сертифікатів є номінальна ціна, яка фіксується на бланку.

Здебільшого облігації випускаються з високою номінальною ціною, за якою боргові зобов'язання розміщуються на первинному ринку цінних паперів. У випадку, коли емісійна ціна менша за номінальну, вона називається дисконтною (або зі знижкою), якщо ж емісійна ціна більша за номінальну, то вона називається ціною з премією.

На вторинному ринку цінних паперів облігації та сертифікати продаються за ринковою (курсовою) ціною.

Дохідність облігації визначається такими чинниками:

а) нагородою за видану емітенту позику (купонними виплатами, які проводять щорічно чи щоквартально);

б) різницею між цінами погашення та придбання паперу.

Розмір купонної ставки визначається строком позики та якістю облігації. Тривалий строк її погашення збільшує ризик інфляції, у зв'язку з чим купонна ставка, як правило, підвищується, і навпаки.

У випадку, коли облігація фондової біржі продається не на початку року, купонний дохід ділиться між попереднім і новим власником. Його розраховують за формулою звичайних і точних процентів.

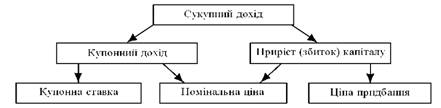

Результуючим показником за весь строк позики є сукупний дохід.

Чинники, які формують сукупний дохід за облігацією

Показники доходу та дохідності облігацій і сертифікатів

1. Номінальна ціна облігацій і сертифікатів

де З — сума позики боргових зобов'язань; К — кількість емітованих паперів.

2. Курс ціни облігацій і сертифікатів

де Цр, Цн — ціна відповідно ринкова (або курсова) і номінальна.

3. Купонний (поточний) річний дохід

де Чк — купонна річна процентна ставка (норма дохідності).

4. Дохід покупця (продавця) облігації

де ДКПОк, Дкгок — купонний дохід покупця при розрахунку процентів відповідно точних і звичайних; 365(366) — кількість днів у році при розрахунку точних процентів; 360 — кількість днів у році при розрахунку звичайних процентів; Т — кількість днів від дати продажу до чергового "процентного дня".

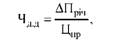

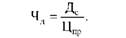

5. Купонна (поточна) дохідність (Чкд)

де Цпр — ціна придбання облігації.

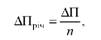

6. Абсолютний річний приріст (збиток) капіталу

де АП — абсолютний приріст (збиток) капіталу за весь строк позики; п — кількість років позики.

7. Річна додаткова дохідність (ставка додаткового доходу)

8. Річний сукупний дохід за облігацією

¦і,.д и уіч

9. Річна дохідність (ставка сукупного доходу, або ставка розміщення)

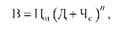

10. Сукупний дохід за весь період (п років) позики

де п — кількість періодів нарахування процентів; і — порядковий

п

номер періоду нарахування процентів; ^ Ді — купонний дохід за

і=к

п років позики; Чк Цк — річний купонний дохід; Чк Цк п — купонний дохід за п років позики.

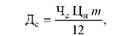

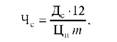

11. Абсолютний розмір доходу за сертифікатом (якщо в умовах позики визначена річна процентна ставка)

де Чс — річна процентна ставка; Цн — нормативна ціна (ціна, за якою сплачується сертифікат); т — строк позики, місяців; 12 — кількість місяців у році.

12. Якщо сертифікат розміщений за дисконтною ціною, а сплачується за номінальною, то

де Цпр — ціна придбання сертифіката.

13. Дохідність сертифіката за строк позики

14. Нарощена вартість сертифіката при його сплаті

де Дс — розмір доходу за строк позики,%. 15. Кінцевий дохід покупця сертифіката

де ДСр — витрати продавця сертифіката. 16. Дохід продавця сертифіката

де Цу — ціна угоди; В — витрати. 17. Обсяг доходів учасників угоди

18. Річна процентна ставка (розрахунок фіксованого банківського процента залежно від терміновості сертифіката)

де Дс— абсолютний розмір доходу за сертифікатом за строк позики.

19. Нарощена вартість (у випадку, коли власник довгострокового сертифіката щорічно кредитує банк на суму недоданого процентного доходу)

де п — строк позики, років.

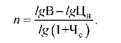

20. Річна процентна ставка за строком позики понад рік (капіталізації процентів)

21. Строк позики при заданій процентній ставці

Created/Updated: 25.05.2018