|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

12.2. ПОКАЗНИКИ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙ

Основним принципом оцінювання ефективності є порівняння обсягів доходів та витрат, що їх забезпечили. Обґрунтовуючи економічну ефективність інвестиційних проектів, застосовують комплекс показників, що відображають різні аспекти вже зазначеного принципу і дають змогу оцінити доцільність інвестицій системніше.

Для переходу до викладення порядку розрахунку показників наведемо їх умовні позначення:

Р — обсяг грошових надходжень від економічної діяльності об'єкта інвестицій після введення його в експлуатацію;

Б, — обсяг інвестицій, що потрібні для введення об'єкта в експлуатацію (витрати інвестиційні);

Бе — обсяг поточних витрат діючого об'єкта, необхідних для виробництва товарів чи послуг, що виробляє створений об'єкт (витрати експлуатаційні);

АІ — величина нарахованої за рік амортизації основних фондів, створених за рахунок інвестицій;

Т — кількість років життя проекту (експлуатація об'єкта та отримання доходів від інвестицій);

І — індекс (порядковий номер) кожного року експлуатації об'єкта,

І = 1, 2,..., Т.

1. Чиста приведена вартість проекту (МРУ) розраховується як сума щорічних обсягів доходів без витрат, приведених до умов поточного року:

Для прийняття проекту МРУ має перевищувати нуль.

2. Термін окупності проекту (Тк) визначає кількість років, за які загальний приведений прибуток дорівнюватиме обсягу інвестицій. Він дорівнює такому і (Тк = і), при якому

Термін окупності має бути менший за загальний термін життя проекту: Тк< Т. Тут Тк — кількість років, потрібних для того, щоб обсяг прибутку від інвестицій зрівнявся з обсягом Ві (термін окупності); г — річна ставка дисконту, яка має використовуватися для приведення грошових надходжень майбутніх періодів до умов поточного року; К — коефіцієнт приведення,

3. Коефіцієнт співвідношення доходів та витрат розраховується як дріб, де в чисельнику має бути сума приведених вартостей доходів від інвестицій за всі роки, а у знаменнику — сума приведених витрат:

Цей показник має перевищувати одиницю.

4. Коефіцієнт прибутковості проекту (з) розраховується як співвідношення чистої приведеної вартості доходів за період життя проекту та обсягу капіталовкладень:

Приймаються проекти, для яких коефіцієнт прибутковості як мінімум перевищує одиницю.

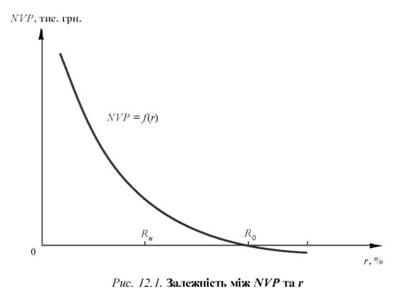

5. Внутрішня норма прибутковості проекту (Я) визначається як рівень ставки дисконтування (г), при якому чиста приведена вартість проекту (за період його життя) дорівнює нулю, тобто

Внутрішня норма прибутковості є межею, нижче за яку проект дає негативну загальну прибутковість. Розраховане для проекту значення Я має порівнюватися з її нормативним рівнем Яп для проектів такого типу. Якщо Я > Яп, проект може бути прийнятий, якщо Я < Яп, проект відхиляється.

Значення Я розраховується методом добору та перевірки послідовних значень г (г > Яп) з використанням комп'ютерних програм або графічно методом побудови функції залежності між КРУ та г (рис. 12.1).

Для кожного проекту залежно від критеріїв, якими керуються заінтересоване в ньому підприємство та його експерти, рівень Яп може бути різним залежно від макроекономічної ситуації у країні, рівня ризиків у країні, галузі, проекту, середньої рентабельності діяльності підприємства-інвестора, вартості його капіталу, співвідношення позиченого та власного капіталу та з інших причин.

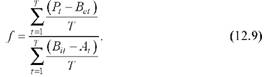

6. Фондовіддача проекту (/) розраховується як відношення середньорічного прибутку за весь період життя проекту до середньорічної залишкової вартості інвестицій за той самий період з урахуванням їх щорічного зношення:

Цей показник визначає рівень середньої віддачі (отримання прибутку) від кожної грошової одиниці використаних інвестицій.

Контрольні питання

1. Визначення вартості грошей у часі.

2. Чинники, якими визначається ефективність інвестицій.

3. Розрахувати чистої приведеної вартості інвестиційного проекту.

4. Визначення терміну окупності інвестиційного проекту.

5. Визначення коефіцієнта співвідношення доходів і витрат.

6. Розрахування фондовіддачі інвестиційного проекту.

Created/Updated: 25.05.2018