|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Податкова політика - Литвиненко Я.В.

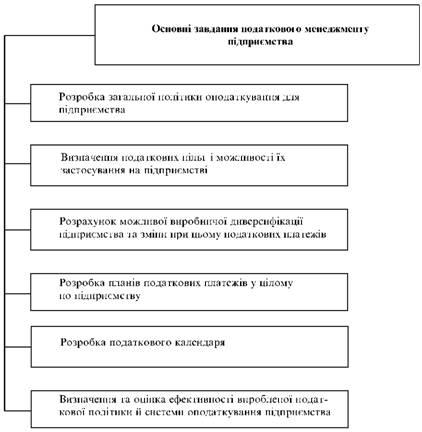

Розробка загальної політики оподаткування для підприємства

1. Розробка загальної політики оподаткування для підприємства.

Сутність цього завдання полягає в тому, що податковий менеджмент повинен визначити всю податкову систему для конкретного підприємства з урахуванням усіх чинників — насамперед видів діяльності, форми організації підприємства, підпорядкованості, відносин з державними органами влади тощо. У свою чергу, на підприємстві визначаються всі податки, збори, обов'язкові платежі, які підприємство повинне сплачувати згідно з чинним законодавством.

Рис. 3. Основні завдання податкового менеджменту

2. Визначення податкових пільг і можливості їх застосування на підприємстві. Кожен податок, збір та обов'язковий платіж має свої особливі пільги, які дають змогу зменшити податковий тягар на підприємство. Тобто пільги є реальною можливістю досягти оптимізації податкових платежів, не порушуючи чинного законодавства (окремо це питання розглянемо далі).

3. Розрахунок можливої виробничої диверсифікації підприємства та зміни при цьому податкових платежів. Згідно з чинною податковою системою оподаткуванню підлягають не тільки обсяги діяльності підприємства, а й різні види його діяльності. Наприклад, ставки акцизного збору залежать від виду виробу, місця виробництва. Ставка земельного податку також визначається залежно від того, під що використовуватиметься земельна ділянка: під виробництво окремих видів продукції, службові приміщення, сільськогосподарські угіддя, житло та ін. Тому перед податковим менеджментом підприємства постає завдання: розробити таку виробничу стратегію підприємства, яка б дала змогу оптимізувати податкові платежі, зменшити сплату їх загального розміру й таким чином уникнути несприятливої податкової політики з боку держави (наприклад, почати випуск такої продукції, яка не має державних обмежень цін, має податкові пільги та ін.).

4. Розробка планів податкових платежів у цілому по підприємству.

Виконання цього завдання передбачає планування розмірів податків, зборів та обов'язкових платежів згідно з чинними нормативами, ставками та за затвердженими методиками.

5. Розробка податкового календаря. Виконання цього завдання має велике значення для прищеплення платникам податків податкової культури та порядку. 3 другого боку, це уможливлює дотримання строків сплати податків й уникнення відповідних порушень.

6. Визначення та оцінка ефективності виробленої податкової політики й системи оподаткування підприємства. 3а своєю суттю це завдання є підсумковим і дає можливість оцінити проведену роботу та корисність податкового менеджменту в цілому.

Як і будь-який менеджмент, податковий передбачає обов'язкові складові, свої особливі елементи. До головних з них належать суб'єкт та об'єкт оподаткування.

Суб'єкт оподаткування — це всі платники податків. Суб'єкти оподаткування в Україні поділяються на дві категорії: юридичні та фізичні особи. Вони відповідають за дотримання строків, порядку сплати податків і за їх порушення несуть адміністративну, а в певних випадках і кримінальну відповідальність. Дотримання порядку сплати податків контролюється як державними органами (податкові адміністрації, Міністерство внутрішніх справ, Служба безпеки України та ін.), так і іншими уповноваженими органами та організаціями (банками, недержавними та позабюджетними фондами тощо). Так, підприємство не зможе почати свою діяльність і йому не відкриють розрахунковий рахунок в установі банку, якщо воно не зареєстроване в податковій адміністрації.

Податкова система є єдиною для всіх платників податку. Різниця визначається тільки тоді, коли фізичні особи — підприємці переходять на сплату єдиного або фіксованого податку та при визначенні пільг по окремих податках. Наприклад, підприємства сплачують головний прямий податок — податок на прибуток. Для фізичних осіб основний податок — прибутковий податок, який за економічною суттю є податком на доходи. Громадяни України, які є підприємцями, також сплачують податок на дохід, який за своєю економічною суттю є податком на прибуток уже фізичних осіб.

У країні, де підприємство (або фізична особа) займається підприємницькою діяльністю, суб'єкти оподаткування поділяються на резидентів і нерезидентів. До резидентів належать ті, хто:

• зареєстрований у цій країні й здійснює в ній свою основну діяльність;

• має юридичну адресу в цій державі.

До нерезидентів належать ті, хто зареєстрований як підприємство в іншій державі, а здійснює свою діяльність через представництва.

Цей поділ платників податків впливає на розміри оподаткування. Так, у більшості країн Західної Європи резиденти сплачують податки на всі доходи, у тому числі й на отримані за межами держави. Нерезиденти сплачують податки тільки на доходи, отримані на території держави, де вони працюють через представництва.

У деяких країнах на особливості оподаткування впливає такий чинник, як правові форми організації підприємництва. Це стосується акціонерних товариств, підприємств з обмеженою відповідальністю, коли вони звільняються від сплати певних податків.

Об'єкт оподаткування — другий важливий елемент податкового менеджменту. Об'єктом оподаткування виступає переважно або майно, або дохід, або приріст вартості виробу, або вид діяльності.

Так, при сплаті податків на землю, майно, спадщину як об'єкт оподаткування виступає земля, майно підприємства, дохід від спадщини фізичної особи, вартість подарунка, вартість фондів юридичної особи або їх приріст. При сплаті податку на прибуток (дохід), стягненні прибуткового податку з громадян об'єктом виступає сума отриманого доходу, балансового прибутку, доходи громадян, які вони отримують з різних джерел. При сплаті податку на додану вартість об'єктом оподаткування виступає знов утворена вартість товару в процесі його виробництва та просування на ринок. Існують також податки на окремі види діяльності — при виробництві продукції або наданні послуг, виконанні робіт (патенти, ліцензії, інші дозволи з боку органів влади).

Об'єкт оподаткування має відповідати певним вимогам: бути стабільним, безпосередньо стосуватись платника податку й піддаватися чіткому обліку. Від останнього залежить розмір податку. Загалом об'єкт оподаткування є базою для визначення загальних податкових платежів і прибуткової частини бюджету.

В об'єкті оподаткування найбільше проявляються суперечності між функціями податків. З одного боку, виконання фіскальної функції передбачає отримання державою податкових платежів у повному обсязі й стабільно, з дотриманням порядку та строків сплати платежів. З другого — платник податку не зацікавлений у збільшенні податкових платежів, тому що це об'єктивно зменшує його прибуток. Тому він зацікавлений у зменшенні об'єкта оподаткування (в тому числі й усупереч чинному законодавству). У такому разі постає проблема зі згладжуванням цих суперечностей, визначенням об'єктів оподаткування згідно з чинним законодавством, з урахуванням оп-тимізації податкових платежів і з отриманням стабільного прибутку.

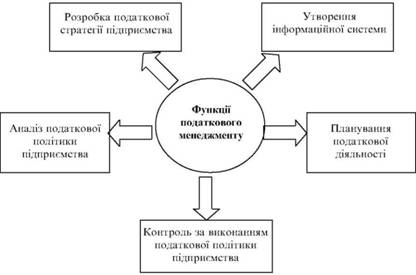

Податковий менеджмент реалізує свою головну мету та виконує завдання, які перед ним стоять, за допомогою таких функцій (рис. 4):

1. Розробка податкової стратегії підприємства. Стратегія підприємства повинна базуватись на економічній і фінансовій стратегії підприємства в цілому та на їх складових. При розробці податкової стратегії підприємства визначають приблизні коридорні межі податкових платежів як у майбутньому, так і в попередньому періоді. Для цього визначаються конкретні завдання на кожний відрізок часу, розробляються відповідні заходи, пріоритети та параметри діяльності. У деяких випадках щодо окремих податків податкова стратегія може мати незалежний від інших стратегій характер. Наприклад, по

Рис. 4. Функції податкового менеджменту

даткові платежі на землю, майно не залежать від обсягів діяльності та ефективності використання ресурсів і майнового потенціалу.

2. Утворення інформаційної системи. Виконання цієї функції полягає у формуванні інформаційної бази, яка б повністю задовольняла усі потреби податкового менеджменту. Для цього визначаються усі зовнішні, а також внутрішні джерела отримання нормативної, правової інформації. Насамперед це пов'язано з системою обліку на підприємстві, повнотою та достовірністю отриманої інформації.

3. Аналіз податкової політики підприємства. У процесі виконання цієї функції проводиться аналіз не тільки динаміки, структури податкових платежів, а й організації податкової служби на підприємстві взагалі. У процесі аналізу визначаються не лише зміни в податкових платежах, а й недоліки в організації планування та в сплаті податків.

4. Планування податкової діяльності. Планування податкової діяльності здійснюється на підставі податкової стратегії підприємства. Виконання цієї функції передбачає розробку на майбутнє як стратегічних планів, так і поточних, податкового календаря підприємства.

5. Контроль за виконанням податкової політики підприємства. Ця функція передбачає здійснення не тільки контролю за дотриманням порядку та строків сплати податкових платежів, а й коригування податкової політики залежно від зміни економічної та політичної ситуації. Ця функція передбачає також утворення досить дійового внутрішнього контролю за податковою системою підприємства й покладання обов'язків за виконання цієї функції на відповідальних осіб. Здійснюється цей контроль переважно за допомогою системи особистих показників і в контрольні періоди.

Податковий менеджмент є складовою фінансового менеджменту й тісно пов'язаний з ним. Цей взаємозв'язок можна визначити за допомогою методу аналізу за "5 с", тобто для визначення ефективності прийнятого рішення аналіз проводиться за п'ятьма компонентами.

Перший компонент — компанія (company). Наслідки податкового планування при цьому визначаються організаційно-правовою формою підприємства. Від неї залежать розмір ставки оподаткування, надання пільг, податків. Наприклад, у більшості країн окремим товариствам (акціонерним компаніям чи товариствам з обмеженою відповідальністю) надаються податкові кредити. Це ж стосується і під-приємств-резидентів.

Другий компонент — собівартість (costs). Головним елементом ціни в більшості випадків є собівартість виробленої продукції. Тому важливе значення має віднесення до її складу різних витрат, правильність та обґрунтованість цього віднесення, бо від цього залежить база оподаткування доходу (прибутку) підприємства.

Третій компонент — конкуренти (competitors). Усі підприємства в умовах ринкової економіки утворюють конкурентне середовище, в якому визначаються ціни на продукцію підприємств залежно від якості виробу, наявності на ринку попиту та пропозиції тощо. Від стану та рівня конкуренції залежить стратегія підприємства в напрямі додаткових інвестицій у виробництво, розвиток науково-дослідної бази або, навпаки, розширення фондів споживання, проведення різних фінансових операцій та ін.

Четвертий компонент — споживачі (consumers). Найбільший зв'язок між фінансовим та податковим менеджментом виявляється через систему ціноутворення. Суттєво, хто та в якому розмірі сплачує податки: підприємство чи споживач. Тільки в ціні товарів відображається структура податків і з'являється реальна можливість визначити співвідношення податків, які сплачує підприємство, та податків, які сплачують громадяни. Крім того, аналізуються стан доходів споживачів, їх місце у загальній сумі податків тощо.

П'ятий компонент — канали товарообігу (саnnels ). Головне тут — вибір найефективніших каналів збуту, визначення тільки тих ланок, які необхідні й діють ефективно. Крім того, зайві ланки збільшують ціну виробу, а також кількість податків до сплати (наприклад, ПДВ) і, зрештою, зменшують попит споживачів. Разом з тим треба зазначити, що відсутність посередників впливає на ефективність діяльності підприємства в цілому.

Важливе місце у податковому менеджменті займає розрахунок податкового навантаження на споживачів і виробників товарів і послуг, яке залежить від стратегічного та тактичного податкового потенціалу.

Стратегічний податковий потенціал (СПП) являє собою потенціальну податкову базу й розраховується як різниця між валовими доходами (тобто сумою виручки від реалізації виробленої продукції, виконаних робіт і наданих послуг) і сукупними валовими витратами. СПП розраховується на макрорівні, тобто на рівні держави, та на мікрорівні.

Тактичний податковий потенціал (ТПП) — це розмір запланованих податкових платежів, тобто це СПП з відрахуванням суми пільг за податковими платежами, які надаються платникам податків. У цілому ТПП дає реальну суму податкових платежів, на яку може розраховувати держава при плануванні свого бюджету на фінансовий рік за умови виконання всіма платниками своїх зобов'язань.

Для аналізу податкової політики використовують також такий показник, як еластичність системи оподаткування. Він розраховується як співвідношення зміни сукупних податкових доходів від окремих податків по податкових групах і відповідної зміни внутрішнього національного продукту. Якщо коефіцієнт еластичності системи оподаткування вищий за одиницю, то це означає, що податкові надходження зростають швидше, ніж розмір валового внутрішнього продукту. А це призводить до того, що частка податків у сумі валового внутрішнього продукту поступово збільшується. Але цей показник має і недоліки. Так, при його розрахунку не враховуються такі чинники, як темп інфляції, ціни на внутрішньому та зовнішньому ринках, регіональна структура чинної системи оподаткування. Але головним з них є чинник ціноутворення.

Для України велике значення при визначенні СПП і ТПП має достовірність і точність інформаційної бази. При переході держави на ринкові відносини була досить глибоко пошкоджена загальна інформаційна база, суттєво зменшена статистична звітність, втрачено контроль за достовірністю даних і суцільністю їх збору. Наслідком цієї ситуації стала неможливість визначення деяких показників, що характеризують не тільки обсяги виробництва, а й добробут населення (наприклад, у статистичних органах немає точної цифри роздрібного товарообігу в цілому по державі). Це ж стосується й системи фінансових показників як на макрорівні, так і на рівні підприємств.

Для того щоб уникнути цих проблем, потрібно розробити таку методологію статистичної звітності, яка зробила б неможливою фальсифікацію та приховування даних, сприяла б реальній оцінці стану економіки, що забезпечить реальність оцінки як СПП, так і ТПП.

У ситуації, яка склалася в Україні, велике значення мають статистичне спостереження за соціально-економічними процесами, дослідження різних альтернативних показників з незалежних джерел отримання інформації, у тому числі й з неофіційних. Таке розширення джерел отримання інформації дає можливість точніше та зваженіше приймати рішення щодо розробки економічної та податкової стратегії й визначення податкової політики.

Особливого значення показники соціально-економічного розвитку держави набувають у період економічного спаду, зниження промислового виробництва та скорочення валового суспільного продукту. У цій ситуації розмір податкового потенціалу залежить від доходів підприємств і громадян.

Характеристика взаємодії зовнішнього економічного середовища та системи оподаткування на макроекономічному рівні формується зі співвідношення податкового навантаження на одного платника податку: підприємство, фірма, робітник, громадянин держави. Тому навіть незначні зміни в податкових відносинах на державному, тобто макроекономічному, рівні суттєво впливають на оподаткування на мікроекономічному рівні. У зв'язку з цим якісні та кількісні показники діяльності підприємств прямо впливають на розміри податкового потенціалу. У свою чергу, останній також залежить від оцінки окремих елементів відтворення: основного та обігового капіталу, робочої сили, ресурсного потенціалу. Залежно від цього формуються розміри амортизаційних відрахувань, обсяги обігового капіталу, заробітна плата, прибуток.

Отже, податковий потенціал є важливою складовою податкового менеджменту як на макроекономічному, так і на мікроекономічному рівні. Його розмір залежить від різних чинників, які можна об'єднати в такі групи:

1. Речові чинники виробництва — основні виробничі фонди (у першу чергу їх активна частина), фонди виробничої інфраструктури (пасивна частина), виробничі запаси.

2. Трудові чинники виробництва — робоча сила в кількісному та якісному вираженні, заробітна плата, доходи робітників тощо.

3. Сукупність управлінських дій щодо всіх його складових елементів — статистичний та бухгалтерський облік, ті, хто приймає управлінські рішення, та ін.

Це головні елементи внутрішнього податкового середовища. Крім того, треба взяти до уваги й чинники зовнішнього середовища, насамперед інформацію, банківську та кредитну політику тощо.

Created/Updated: 25.05.2018