|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Податкова політика - Литвиненко Я.В.

3.2. Планування податкових платежів

Основною складовою податкового менеджменту є планування податкових платежів. Воно являє собою процес розробки податкових планів, виходячи з нормативів (ставок), які затверджені в законодавчих актах — законах України, указах Президента України, постановах Верховної Ради України та Кабінету Міністрів України, а також у підзаконних актах з метою своєчасного й повного визначення податкових зобов'язань перед бюджетами всіх рівнів (державним, місцевим), а також обов'язкових платежів і зборів у позабюджетні фонди.

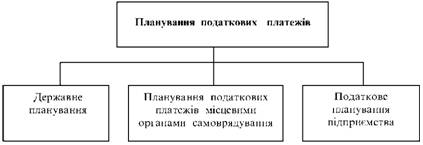

Планування податкових платежів залежно від рівня управління подано на рис. 15.

Рис. 15. Планування податкових платежів підприємства

Державне планування податкових платежів відбувається при розробці плану державного бюджету на майбутній період. Головним при цьому плануванні є аналіз виконання бюджету за попередній період, витрат держави та розрахунок витратних статей бюджету на майбутній період. Виходячи з витратної частини розраховується і дохідна частина бюджету. У країнах з розвиненою ринковою економікою найбільшу питому вагу в дохідній частині бюджету мають податкові платежі. В Україні, де ще не завершено процес приватизації, питому вагу мають доходи від приватизації державного майна, нарахування на цінні папери підприємств з частками державного майна у статутному фонді, а також доходи від експорту тощо.

У більшості країн правовою основою при розробці плану податкових платежів є податковий кодекс або прийняті в державі закони про окремі податки та збори. На жаль, в Україні стягнення багатьох податків та обов'язкових платежів відбувається на підставі постанов Верховної Ради, Кабінету Міністрів України або й взагалі на підставі розпоряджень і наказів міністерств, відомств та інших органів, у тому числі й місцевого самоврядування.

Планування податкових платежів місцевими органами самоврядування проводиться на підставі законів України, але при цьому існують і деякі особливості:

1. Централізовано на державному рівні визначаються перелік місцевих податків, обов'язкових платежів і зборів, їх максимальні ставки. Конкретні розміри податкових платежів по кожному податку встановлює місцевий орган влади, виходячи з місцевих умов господарювання.

2. Високі темпи зростання ставок оподаткування. У деяких регіонах України строк дії їх не перевищує кількох місяців. Це негативно впливає на планування податкових платежів і на розвиток підприємництва в регіоні.

3. Визначення розмірів податкових платежів з боку місцевих органів самоврядування має переважно суб'єктивний характер і залежить не від об'єктивних умов, які складаються в регіоні, а від керівника регіону та стосунків, що склалися між ним і платником податку.

4. Розрахунок плану місцевих податків, зборів та обов'язкових платежів проводиться, виходячи із загальних витрат регіону, але, на відміну від державного бюджету, в бюджетах місцевих органів самоврядування питома вага податкових платежів місцевих платників менша, оскільки частка коштів на покриття витрат місцевих органів влади надходить з державного бюджету.

5. Залежність місцевих бюджетів від дотацій з державного бюджету, тому затвердження їх відбувається після визначення всієї допомоги, на яку можуть розраховувати місцеві органи самоврядування. Податкове планування підприємства має примусовий характер.

Вона відбувається згідно з тією законодавчою базою, яка існує в державі, у тому числі й з підзаконними актами, які затверджуються на державному та місцевому рівнях. Існує різниця в мотивації розрахунку податкових платежів. Якщо на державному та регіональному рівнях загальна сума податкових платежів розраховується на підставі витратної частини бюджету, то на рівні підприємства податки сплачуються незалежно від бюджету підприємства, тобто від його витрат та прибутків (наприклад, непрямі податки). Тому планування податкових платежів на рівні підприємства має свої особливості. Якщо підприємство виступає як суб'єкт господарювання і має можливість вибору напрямів діяльності, обсягів виробництва (виконання робіт, надання послуг), інших параметрів, у нього є більше можливостей для маневрування при визначенні своєї податкової політики, у тому числі при плануванні її на майбутнє.

Головним типом податкового планування на рівні державного бюджету та бюджету місцевих органів самоврядування є стратегічне податкове планування. Рішення приймаються на підставі розробленого плану податкових платежів і прогнозування. Основна мета його — економічне обґрунтування якісних і кількісних параметрів, щоб забезпечити фінансування соціально-економічного розвитку держави. Планувати можна як на рік, так і на віддаленішу перспективу.

Податкове планування базується на результатах наукових досліджень звітних аналітичних даних, їх збору та обробки, визначенні негативних і позитивних рис оподаткування в поточному році, їх впливу на різні напрями економічної діяльності (наприклад, темпи зростання інвестування, різних зрушень у галузі, співвідношення рівня доходів у різних регіонах держави, а також між різними верствами населення, підприємствами різних напрямів господарської діяльності тощо).

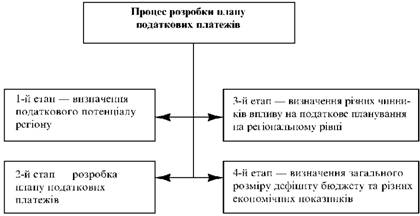

Розробка податкового прогнозу (плану) на державному рівні має свої особливості й складається з окремих розділів. Основні з них подані на рис. 16.

Перший етап — регіональна оцінка прибутковості власності, визначення потреб у технічному оновленні галузей і підприємств, пере-спеціалізація регіону, рівень доходів населення та їх динаміка, ресурсна база та ступінь задоволення потреб у ресурсах, кількість та обсяги експортно-імпортних зв'язків, виробнича та соціальна інфраструктура. На підставі цієї інформації проводиться розрахунок економічного, соціального, фінансового та податкового потенціалу регіону.

Другий етап — розробка плану податкових надходжень з урахуванням темпів економічного зростання регіону. Ці розрахунки мають велике значення для визначення бюджетів всіх рівнів, в яких визначаються потреби регіонів. Визначення розміру податкових над

Рис. 16. Процес розробки плану податкових платежів підприємства

ходжень дає змогу більш чітко з'ясувати співвідношення між потребами регіонального бюджету та прогнозними надходженнями з метою визначення подальшої податкової політики та удосконалення податкового законодавства. До головних з них належать:

• можливість запровадження пільгового оподаткування;

• отримання фінансової допомоги, субсидій, дотацій;

• перехід регіону на фінансове самозабезпечення тощо.

Третій етап — прогнозування зміни вартості регіональної власності за рахунок проведення інвентаризації всього ресурсного потенціалу, визначення ступеня забезпечення власних потреб за рахунок ресурсів регіонів і можливості утворення на території залишків, внесення різних коректив щодо узгодження державних, корпоративних та особистих інтересів.

Четвертий етап — розрахунок загального розміру дефіциту бюджету, в тому числі й регіонального, та прогнозування економічних наслідків, до яких належать рівень інфляції, зміна індексів цін, кон'юнктура ринку тощо.

Планування податкових платежів є одним з елементів податкового менеджменту як системи управління соціально-економічним розвитком держави.

Головна мета державного планування податкових платежів — визначення обсягів фінансових ресурсів по платниках податків для централізації грошових коштів у загальнодержавному бюджеті. Державне планування зорієнтоване на максимально можливий рівень стягнення податків з дотриманням вимог економічного закону суспільства — постійне збільшення витрат державного бюджету. Це відбувається з різних причин:

• збільшення населення регіону та держави;

• зростання потреб населення регіону;

• збільшення доходів населення;

• зростання добробуту населення;

• підвищення загальноосвітнього рівня тощо.

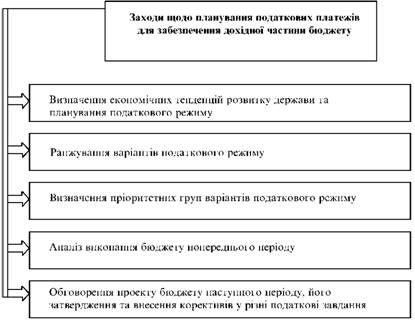

При плануванні податкових платежів на державному рівні здійснюються різні заходи, головні з яких показані на рис. 17:

1. Визначення економічних тенденцій, які склалися в економіці держави, та пошук варіантів податкового режиму, найсприятливіших для цих змін.

2. Ранжирування розроблених варіантів податкового режиму по податкових групах, типах фінансово-господарської діяльності, по

Рис. 17. Заходи щодо планування податкових платежів групах платників податків, у регіональному аспекті, а також оцінка цих варіантів.

3. Визначення пріоритетності різних варіантів майбутнього податкового режиму.

4. Аналіз виконання бюджету попереднього періоду (звітного року) та планування податкових платежів на наступний період.

5. Обговорення проекту податкових надходжень, бюджету держави, внесення корективів у окремі його статті, прийняття бюджету як закону та проведення відповідних змін у чинному законодавстві. При плануванні податкових платежів потрібно виконувати такі основні вимоги (рис. 18): 1. Аналіз взаємовідносин між платником податків і податковими органами. Вивчення позитивних і негативних тенденцій у взаємовідносинах платників податків та органів, які збирають їх, виявлення закономірностей розвитку цих взаємовідносин.

Рис. 18. Вимоги до планування податкових платежів

2. Аналіз чинників, які впливають на податкові платежі. Визначення чинників, які діють в системі податкових відносин, їх впливу на систему оподаткування в цілому та на окремі її елементи, на показники фінансово-господарської діяльності держави або окремого регіону.3. Визначення можливостей появи та впливу непередбачених ситуацій на процес планування податкових платежів. Сутність цієї вимоги полягає у визначенні можливостей виникнення форс-ма-жорних ситуацій в економічних, фінансових, податкових, бюджетних сферах, які важко передбачити в період планування податкових платежів, ризику їх появи, а також можливості внесення корективів у процес планування та фінансово-господарської діяльності на підставі незбігання цілей державного бюджету та платника податку. У цьому разі необхідна розробка комплексу заходів щодо забезпечення такого стану.

Планування податкових платежів на всіх рівнях управління, у тому числі і на державному, здійснюється різними методами.

По-перше, це загальні методи планування, які за своєю суттю є універсальними й можуть застосовуватись для планування будь-яких показників і процесів. До них належать балансовий, експертних оцінок, економіко-математичні тощо.

По-друге, застосовуються й особливі методи, які дають можливість досягти найбільшого ефекту. Основні з них такі: 1. Методи кореляції та регресії, якими користуються при розрахунку планів податкових платежів на підставі встановлення взаємозв'язків між різними чинниками або їх групами. За їх допомогою тенденції, що були в попередньому періоді, переносяться на майбутній період. Найбільший ефект досягається при застосуванні комп'ютерів та іншої обчислювальної техніки.

2. Економіко-статистичні методи. До них належать методи теорій ігор, масового обслуговування, стохастичного програмування тощо. Найчастіше вони застосовуються при визначенні обсягів пропозиції товарів, зміні цін та їх структури, стану податкової дисципліни.

3. Метод варіантної розробки плану. При цьому методі розробляється кілька варіантів плану й поступово відхиляються ті з них, які дають негативний результат. Врешті-решт, залишається тільки один план, найсприятливіший для підприємства в певних умовах.

4. Детерміновані моделі — насамперед лінійного та кількісного програмування. Ці методи застосовуються, коли діє багато змінних чинників, між якими встановлюються взаємозв'язки, й потрібно визначити найоптимальніший варіант.

Найбільшого ефекту ці методи досягають при застосуванні комп'ютерної техніки, яка дозволяє обробляти великі масиви інформації за короткий час.

Загалом планування податкових платежів відрізняється від планування інших видів фінансово-господарської діяльності. На вибір методу планування не впливає вид податку, об'єкт оподаткування тощо. Головною є мета, яка ставиться при розробці плану, рівень кваліфікації працівників, які його розробляють, технічне оснащення підприємства.

При розробці плану податкових платежів, коли він в основному вже розрахований, обов'язково потрібно враховувати ризик податкової політики, тобто зменшення дохідної частини бюджету, що дає можливість спланувати витратну частину бюджету по цій мінімальній межі й, таким чином, зменшити ризик нестачі доходів для покриття витрат бюджету. Зазвичай по кожному податковому платежу планується відхилення від планових завдань на 2-3 пункти з урахуванням впливу того чи іншого чинника.

На підприємстві виділяють три рівні планування (рис. 19), кожен з яких має свою мету, завдання та форми реалізації.

Стратегічне (майбутнє, чи прогнозне) податкове планування. Воно здійснюється на період від одного року й більше (як правило, на період не більший ніж три роки). Його мета — визначення податкової стратегії на майбутній період як складової загальної частини фінансової стратегії. Розробка цього плану здійснюється на підставі за

Рис. 19. Рівні планування податкових платежів на підприємстві

гальної економічної стратегії підприємства і його мети. Головне завдання стратегічного планування — це підвищення добробуту власників підприємства за рахунок збільшення отриманих доходів та прибутку і зменшення податкових платежів, які є частиною загальних витрат підприємства.

Розробка стратегічного плану податків тісно пов'язана з податковою політикою підприємства та з іншими стратегіями. Так, виробнича стратегія підприємства залежить від податкової, оскільки воно повинно розробляти свою виробничу стратегію оподаткування, виходячи з державної системи оподаткування, ставок оподаткування і розмірів податкових платежів. Розмір сплати більшості податкових платежів визначається обсягами діяльності. Наприклад, виробничу стратегію можна будувати, виходячи з тієї діяльності, яка має податкові пільги. Прямий взаємозв'язок існує між стратегією податкових платежів і стратегією витрат, зовнішньоекономічною діяльністю, стратегією стимулювання тощо.

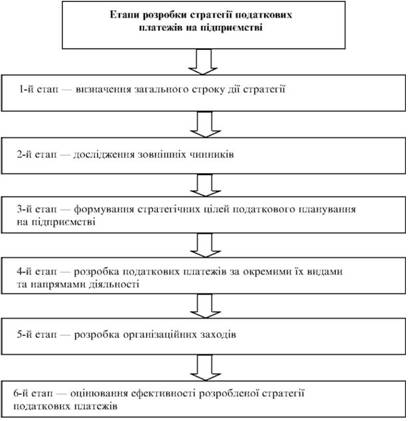

Розробка стратегії податкових платежів, як частина загальної фінансової стратегії, складається з шести етапів (рис. 20).

На першому етапі визначається загальний строк дії стратегії податкових платежів. Цей етап залежить від періоду та умов дії загальної економічної стратегії. Важливою умовою його формування є загальна державна податкова політика, її передбачуваність, стабільність законодавчої бази, постійність загальної економічної політики держави. Менший вплив мають такі чинники, як стадія життєвого циклу підприємства, форма його власності тощо. Цей етап, особливо в умовах перехідного періоду до ринкової економіки в Україні, становить один-два роки.

На другому етапі досліджуються зовнішні чинники, які впливають на податкові платежі підприємства. Насамперед це стосується законодавчої бази держави, її стабільності. Важливе значення мають і

Рис. 20. Порядок розробки податкових платежів на підприємстві

напрями економічної політики держави. Наприклад, орієнтація на зовнішнє інвестування або на розвиток власної виробничої бази на підставі розвитку науково-технічного прогресу (тобто пільги при оподаткуванні іноземних інвестицій або розвиток власної науково-технічної бази). Особливого значення набувають зміни кон'юнктури ринку, в тому числі й фінансової, зміни у світовому економічному середовищі, системі оподаткування в інших країнах.

На третьому етапі проводиться формування стратегічних цілей податкової політики підприємства. До них належать підвищення добробуту власників і співвласників підприємства, рівня прибутковості продукції та підприємства тощо. На підставі цього і визначається стратегічна мета податкової політики — зменшення податкових платежів, їх оптимізація, сплата податків у розмірах, які можуть бути відносно постійними протягом певного періоду, та ін. На цьому ж етапі відбувається і конкретизація цілей за часом та об'єктами оподаткування.

На четвертому етапі розробляється податкова політика, плани по окремих видах податків і напрямах діяльності. Залежно від напряму діяльності підприємства визначається податкова політика, перелік податкових платежів, зборів та обов'язкових платежів. Крім того, визначається можливість диверсифікації напрямів діяльності й залежно від цього — можливість зміни податкової політики підприємства. На цьому етапі розробляються плани податкових платежів по окремих видах податків, визначаються можливості їх зменшення при зміні напрямів діяльності.

На п'ятому етапі розробляються різні заходи щодо досягнення стратегії податкової політики та її реалізації, а також визначаються система керівництва та склад виконавців стратегії, цілі, завдання та напрями діяльності. Податковий менеджмент окреслює коло виконавців і ступінь їх відповідальності, розробляється система стимулювання виконавців.

На шостому етапі оцінюється ефективність розробленої стратегії податкової політики. Цей етап є останнім, підсумковим і проводиться за різними напрямами:

• узгодження стратегії податкових платежів із загальною економічною стратегією підприємства, стратегією його розвитку. При розрахунку за цим напрямом визначається також ступінь відповідності розроблених прогнозів розвитку економічного стану держави та фактичним змінам;

• відповідність прогнозованого розвитку навколишнього екологічного середовища фактичним змінам;

• оцінювання внутрішнього зв'язку стратегій податкових платежів з іншими стратегіями, насамперед фінансовою, виробничою та ін. Визначається також співвідношення цілей та завдань і стратегій, а також їх спрямованість і можливість виконання;

• реалізація стратегій податкових платежів. Це стосується можливості її загальної реалізації за напрямами та в часі. При цьому оцінюється рівень кваліфікації податкових менеджерів та їх досвід;

• результативність розробленої стратегії. Для цього визначаються різні показники ефективності стратегій податкових платежів, які можна поділити на загальні та часткові. До загальних належать:

1. Збільшення або зменшення загальної суми податкових платежів підприємства в цілому за звітний період (наприклад, за звітний рік) у порівнянні із запланованим розміром.

2. Збільшення або зменшення загальної суми податкових платежів у порівнянні з попередніми роками (також у зіставленій базі).

3. Темпи зростання загального розміру податкових платежів підприємства за звітний рік (у відсотках).

4. Темпи зростання загального розміру податкових платежів підприємства за попередній рік (у відсотках).

5. Рівень оподаткування підприємства (Рп ). Він визначається за формулою

де ПП — сума податкових платежів підприємства в цілому за певний період; Чп — чистий прибуток, отриманий підприємством за певний період. 6. Податкомісткість діяльності підприємства (Пм). Для її визначення може бути застосована формула

де П — чистий прибуток, отриманий підприємством за певний період; ПП — сума податкових платежів підприємства в цілому за певний період. 7. Податкова квота підприємства (П):

де ОД — загальний обсяг діяльності підприємства за відповідний період.

До часткових показників ефективності стратегії податкових платежів можна віднести такі:

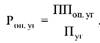

1. Рівень оподаткування окремих господарчих операцій або укладених угод (Роп ). Розрахунок проводиться за формулою

де ППоп уг — сума податкових платежів після здійснення укладеної угоди; Пуг — прибуток, отриманий від здійснення укладеної угоди.

2. Рівень оподаткування окремих видів діяльності (Роп д). Для розрахунку використовується формула

де ППд — податкові платежі по виду діяльності, який аналізується; Пд — прибуток, отриманий від здійснення цього виду діяльності.

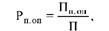

3. Рівень пільгового оподаткування підприємства (Рп ):

де Пп оп — сума пільгових податків, сплачених підприємством за період, що аналізується; П — загальний чистий прибуток, отриманий підприємством за період, що аналізується. 4. Коефіцієнт оподаткування прибутку підприємства (Коп п):

де Ч — чистий прибуток підприємства, отриманий ним за відповідний період; ПП — сума податкових платежів, сплачених підприємством за відповідний період. Поточне планування. Цей вид планування базується на розробленій стратегії податкових платежів, загальній економічній стратегії підприємства на поточний період і розробляється по окремих видах діяльності підприємства. Період розробки цих планів податкових платежів до одного року з розбивкою по кварталах. При плануванні враховується:

• чинне законодавство про податки в Україні;

• чинна нормативна база;

• завдання підприємства на період до одного року;

• податкова політика підприємства на період до одного року;

• можливі зміни напрямів діяльності підприємства, його диверсифікація тощо.

На цьому етапі розглядається план податкових платежів як по податковій системі в цілому, так і по кожному податку. Крім плану податкових платежів, розробляється податковий календар як по всіх податках, так і по кожному окремо. У календарі зазначається кінцевий термін сплати податків і відповідна звітність. Він уможливлює упорядкування сплати податків за строками.

Завершальним етапом поточного планування податкових платежів є визначення ефективності податкової політики за певний період за допомогою загальних і часткових показників. Для цього використовується та ж методика, що і при визначенні ефективності податкової політики при стратегічному плануванні.

Оперативне планування. Його сутність полягає в розробці короткострокових планових податкових платежів (на період до одного місяця). При оперативному плануванні враховуються всі умови, що й при стратегічному та поточному плануванні. Особлива увага приділяється постійним змінам, які відбуваються в законодавчій базі, — порядку сплати податків, методикам розрахунку податкових платежів, ставок та інших елементів нормативної бази.

Важливим елементом податкового менеджменту є розрахунок оп-тимальності податкових платежів на фінансовий рік. Для цього досліджуються рух фінансових потоків підприємства за звітний період, оцінюються ресурсний потенціал, економічна стратегія підприємства, а також проводиться моніторинг податкового законодавства. Оптимізація податкових платежів є не тільки частиною податкового менеджменту, а й частиною планової роботи менеджера. У практиці податкового менеджменту визначають кілька шляхів оптимізації податкових платежів:

1. Вибір такого виду діяльності підприємства і особливо місця реєстрації, де діють найсприятливіші умови оподаткування, причому не тільки окремих видів діяльності, а й діяльності підприємства в цілому. До таких місць належать вільні економічні зони (ВЕЗ) України, світові офшорні зони.

2. На підставі досконалого вивчення чинного законодавства віднаходження всіх можливостей використання його з максимальною користю для підприємства. Передусім це стосується використання податкових пільг, які визначаються чинним законодавством. Крім того, можливе використання й деяких прорахунків у чинних законах, неконкретних висловлювань тощо.

3. Вибір при утворенні підприємства чи фірми, згідно з чинним законодавством, ефективнішої організаційно-правової форми. Так, в Україні в сучасних умовах є сенс створювати підприємства малого бізнесу, які мають можливість вибирати форму оподаткування, у тому числі єдиний податок або фіксований податок зі спрощеною системою обліку та звітності. Товариства з повною та обмеженою відповідальністю, акціонерні товариства відкритого та закритого типу (хоча в деяких випадках підприємства цих організаційно-правових форм також можуть перейти на спрощену систему оподаткування) повинні сплачувати всі види податків.

4. У процесі господарської діяльності використовуються різні види господарських угод. Так, в угоди можна вносити окремі пункти, які дають змогу підприємству зменшити розміри податків (особливо це стосується угод з підприємствами іноземних держав або з такими, що мають пільги при оподаткуванні своєї діяльності). Крім того, можна застосовувати комбіновані угоди між партнерами.

5. Чітке і точне ведення бухгалтерського обліку. Від виконання цієї вимоги залежить не тільки правильність розрахунку податкових платежів із бюджетом, а й визначення ефективності економічної діяльності підприємства в цілому, її стратегії, а також ефективність прийняття управлінських рішень як в поточному, так і в майбутньому періоді.

6. При сплаті податків, обов'язкових платежів і зборів часто зустрічаються випадки порушення податкових прав платників з боку державних податкових органів. Тому вирішальне значення має вибір способів захисту підприємства від таких порушень, грамотного економічного та правового обґрунтування подання різного типу скарг і заяв, а також здатність захищати в судових органах свої права. При цьому важлива роль відводиться юридичній та економічній службам підприємства.

При визначенні оптимальності податкових платежів важливо постійно відстежувати зміни, які відбуваються у податковому законодавстві, — від висвітлення їх у пресі до використання послуг різних консалтингових підприємств та фірм.

При укладанні угод можна використовувати як основи типові договори. Але будь-яка угода додатково потребує конкретизації та уточнення. Особливо це стосується укладання угод з іншими державами. При цьому потрібно дотримуватись вимог чинного законодавства, знати чинне податкове законодавство в них, наявність пільг і взагалі корисність інвестування фінансових та інших ресурсів у ці країни.

Рішення проблеми оптимізації податкових платежів досягається шляхом формалізації процесів планування та прогнозування на підставі використання сучасних інформаційних аналітичних систем і технологій. При визначенні оптимальності оподаткування використовується метод багатоваріантних розрахунків, тобто розглядається якомога більше різних варіантів, потім вони порівнюються і вибирається найсприятливіший та найкорисніший. Найбільший ефект досягається при застосуванні комп'ютерної техніки.

Завершується процес розробки оптимальних розмірів податкових платежів визначенням ефективності розробленої політики. При цьому особливе місце відводиться аналізу податкових платежів за ряд років, порівнянню їх та визначенню найсприятливішого з урахуванням конкретних умов і напрямів діяльності.

Оптимізація податкових платежів передбачає вибір таких податкових систем і платежів, які б задовольняли підприємство з погляду отримання доходів, необхідних для розширення виробництва, знаходження працівників, зацікавлених у результатах своєї праці, та давали б можливість зменшити втрати від ризику господарської діяльності.

З урахуванням нестабільного законодавства в Україні, суперечностей у нормативній базі, волюнтаризму контролюючих органів оп-тимізація податкової політики відіграє дуже важливу роль.

Головна мета оптимізації — збільшення доходів юридичної або фізичної особи, яка здійснює підприємницьку діяльність.

Розробка оптимальних податкових платежів дає змогу розробити найефективнішу податкову політику. Але при цьому потрібно дотримуватись певних принципів, як-от:

1. Базування оптимізації оподаткування на чинній законодавчій базі.

2. Визначення напрямів розробки податкової політики, можливості та обґрунтування різних її видів залежно від реального економічного стану.

3. Розробка найефективніших господарчих рішень, які можуть впливати на оптимізацію податкових платежів.

4. Визначення можливостей впливу на окремі податки, на елементи податкової системи з метою їх оптимізації.

5. Визначення та врахування взаємодії між виробничою діяльністю, виробничою програмою та податковою системою підприємства при виборі податкової політики підприємства.

6. Розробка прогнозів і планів майбутніх податкових платежів підприємства в цілому.

Оптимізація податкової політики вирішує особливі завдання, а саме:

1. Проведення оптимізації передусім за рахунок мінімізації податкових відрахувань підприємства.

2. Використання регіональних особливостей оподаткування підприємства.

3. Планування податкової політики по окремих етапах.

4. Вибір найприйнятнішої податкової політики підприємства, яка дає змогу збільшити ефективність підприємства в цілому та його фінансово-господарського стану.

5. Широке застосування оптимізації податкової політики. Вона може використовуватись як на рівні невеликих підприємств, так і для великих заводів, підприємств та інших фірм.

6. Використання при розробці оптимального плану податкових платежів усіх пільг, передбачених чинним законодавством.

7. Визначення можливостей диверсифікації виробництва та її впливу на зменшення податкового тягаря підприємства.

8. Можливість вибору різних заходів впливу на зменшення бази оподаткування.

Розробка оптимального плану податкових платежів повинна базуватись на основі їх мінімізації.

Оптимізація податкових платежів на підприємстві відрізняється за змістом від їх мінімізації. Мінімізація передбачає розробку різних заходів щодо сплати податків, яка може здійснюватись як на незаконних, так і на законних підставах. Мінімізація податкових платежів на незаконних підставах, наприклад, за рахунок приховування та скорочення бази оподатковування (коли показується не вся виручка, або знижується заробітна плата працівників і діє так звана "чорна каса", або взагалі підприємство не показує прибуток) надалі, коли ці порушення будуть викриті, може призвести до збільшення платежів у вигляді штрафів, пені. Коли підприємство ставить за мету мінімізувати податкові платежі на законних підставах, то це може призвести до скорочення обсягів виробництва, а в кінцевому підсумку і до призупинення діяльності підприємства. Бажання скоротити податки (наприклад, податок на додану вартість) призводить до скорочення обсягів, бажання зменшити податок на прибуток — до того, що підприємство відмовляється від розширення своєї діяльності, від стимулювання праці робітників.

В умовах ринкової економіки підприємство має можливість самостійно розрахувати розмір податкових платежів на підставі чинного законодавства та податкової бази підприємства. Насамперед це стосується підприємств малого бізнесу (які можуть вибрати або звичайну систему оподаткування, або спрощену за ставками 6 і 10 %) та сільськогосподарських підприємств (які можуть оподатковуватись по фіксованому податку). Для вибору оптимального варіанта податкових платежів розробляють кілька варіантів і вибирають найефективніший шляхом порівняння. Крім того, підприємство самостійно визначає свою базу оподаткування, може її зменшувати і таким чином знизити розмір сплачуваних податків. Особлива увага приділяється передусім тим варіантам, де найменший розмір податку.

Використання регіональних особливостей можливе тільки після досконалого аналізу та вивчення особливостей чинного законодавства. Так, якщо планування відбувається на території однієї держави, то стосується місцевих податків, для яких характерне зменшення ставок по окремих із них залежно від напряму розвитку регіону, його виробничої бази, мети та завдання, які стоять перед керівництвом регіону, стану місцевого бюджету тощо. Якщо підприємство має відносини із суб'єктами інших держав, то досконало вивчається та аналізується податкова система тієї країни, її особливості. На підставі цього визначаються можливості застосування знижених норм оподаткування, пільг тощо. Особливу увагу потрібно приділяти двостороннім угодам, які укладаються між державами, для уникнення подвійного оподаткування. Треба також мати на увазі, що в деяких країнах існують особливі умови оподаткування для підприємств різних організаційних форм і залежно від країни реєстрації (тобто від того, резидент це підприємство чи нерезидент).

Одним із варіантів зменшення податкових платежів є створення спільних підприємств і реєстрація в офшорній зоні, що дає можливість знизити податки на прибуток підприємства та деякі інші податки.

Кінцева мета податкового планування — оптимізація податкових платежів. Отже, планування податкових платежів визначає строк, на який розробляється оптимальний варіант податкових платежів.

У сучасних умовах підприємство може вибирати таку податкову політику, яка якнайбільше задовольняє його, у тому числі і податкову систему. Але в цьому разі необхідно звертати увагу на зміни в чинному законодавстві. На жаль, вони вносяться дуже часто, іноді мають кардинальний характер і суттєво впливають на податкову політику підприємства.

Розробка оптимального плану податкових платежів має універсальний характер. Вона може здійснюватись щодо окремого підприємства як по окремих видах податків, так і по всіх. Якщо цей розрахунок виконується щодо середнього або великого підприємства, то розробка здійснюється по всій системі податків та обов'язкових платежів. Залежно від галузі національної економіки або напрямів діяльності обчислюються їх кількість та оптимальний розмір.

Певні види діяльності мають пільги щодо окремих податків. Виходячи з оптимізаційного плану податкових платежів, у деяких випадках підприємство визначає і напрями своєї подальшої діяльності, а іноді й можливість "виживання" в реальних умовах.

Особливого значення оптимізація податкових платежів набуває для підприємств малого бізнесу, головна мета яких — отримання і збільшення прибутку для розширення виробництва, збільшення обсягів діяльності та підвищення оплати праці. В умовах ринкової економіки, коли ціни на виготовлювану продукцію усереднюються і скорочуються можливості різних маневрів, зменшення загальних витрат підприємства можна досягти за рахунок зниження податкових платежів. При розробці оптимального плану податкових платежів встановлюються різні напрями:

1. Визначення доцільності застосування спрощеної або будь-якої іншої системи оподаткування для конкретного підприємства в умовах, які створилися.

2. Розрахунок різних варіантів напрямів виробничої діяльності може супроводжуватись розрахунком розмірів податкових платежів. При цьому визначається доцільність вибраних напрямів діяльності та можлива їх зміна з урахуванням мінімізації податкових виплат.

3. Визначення можливостей зменшення податкових платежів за рахунок прямих і непрямих податків та застосування різних пільг щодо них.

4. Визначення можливості регіональної диверсифікації, розширення сфери та напрямів діяльності, застосування тих, які дають можливість зменшення загальної суми податкових платежів.

5. Розробка прогнозів податкових платежів на майбутнє. Планування оптимізації оподаткування неможливе без вирішення проблеми планування фінансових ризиків і моделювання в межах чинного законодавства розмірів і часу податкових виплат із застосуванням нейросітьового класифікатора фінансово-господарських угод і варіантів їх використання. Для цього усі можливі ситуації класифікуються за групами та рівнями. Визначають чотири рівні:

1. Наслідки фінансово-господарської діяльності підприємства, які не оподатковуються, тобто мають пільги щодо оподаткування в рамках чинного законодавства України.

2. Види діяльності, пов'язані зі сплатою найменших податкових платежів.

3. Види діяльності, пов'язані з найменшими податковими відрахуваннями.

4. Заборона дій, тобто ризиків, які вступають у суперечність з чинним податковим законодавством і в кінцевому підсумку можуть призвести до негативних наслідків — адміністративних або інших покарань, штрафів і погіршення фінансового стану підприємства в цілому.

У подальшому розробляється масив навчальних прикладів, за якими нейронна сітка змогла б класифікувати ризики підприємства і зіставити з ними податкові виплати. Базується це на отриманні достовірної інформації, а також виборі відповідного електронного забезпечення. При цьому розраховуються та моделюються різні варіанти, обчислюються податкові платежі в тих чи інших варіантах, а також робиться прогноз-модель податкових платежів при іншому податковому законодавстві, тобто визначається, які б переваги отримало підприємство або держава. Це, в свою чергу, є базою для державного податкового менеджменту, законодавчих органів при розробці нових законів про податки або внесенні змін і доповнень до чинного законодавства.

Created/Updated: 25.05.2018