|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Податкова політика - Литвиненко Я.В.

4.4. Порядок і способи сплати податків

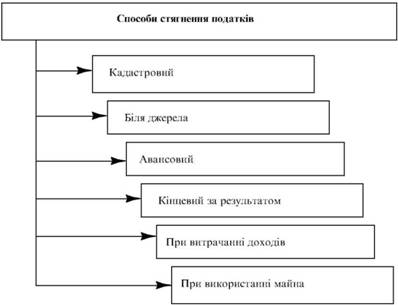

У світовій практиці визначають кілька способів і методів стягнення податків (рис. 27).

Порядок розрахунку та сплати податків визначається відповідними законами та методичними рекомендаціями до цих законів. Розрахунок податку робить безпосередньо платник, він же несе відпові

Рис. 27. Класифікація способів стягнення податків

дальність за розмір розрахунку. Конкретний спосіб сплати податку визначається чинним законодавством.

Кадастровий спосіб передбачає використання кадастрів, тобто реєстрів, які складаються з переліку найтиповіших об'єктів (доходи, земля), які класифікуються за зовнішніми ознаками. Це дає змогу визначити середню дохідність об'єкта обкладання. До зовнішніх ознак належать:

• при сплаті земельного податку — розмір ділянки оподаткування, кількість живності, віддаленість від транспортних шляхів, ринків збуту тощо;

• при промисловому податку — потужність підприємства, кількість верстатів, чисельність працівників.

Середня дохідність об'єкта при цьому може значно відхилятися від дійсної. Цей спосіб передбачає наявність поземельного, майнового, промислового кадастру і застосовується при слабкому розвитку податкового апарату. Кадастровий спосіб має і суттєві недоліки:

• утворення відповідних кадастрів потребує тривалого часу, і це призводить до зростання витрат на стягнення податків;

• встановлення деякого рівня дохідності призводить до регресивності оподаткування;

• визначені дані кадастрових оцінок швидко старіють внаслідок диференціації майна та доходів платників податку.

У сучасних умовах цей спосіб в Україні не застосовується. Він використовується в інших країнах для визначення насамперед місцевих податків.

Бі.ін джерела. Сплата податку здійснюється безпосередньо при оплаті доходу платника. Так, наприклад, відбувається сплата прибуткового податку з громадян України. Податок стягується підприємством (тобто юридичною або фізичною особою при видачі найманому працівнику заробітної плати або іншого доходу). Це ж стосується і сплати збору на обов'язкове пенсійне страхування та страхування на випадок безробіття. Сплата податку до отримання доходу працівником виключає можливість ухиляння від сплати податку, тому що його розрахунок проводиться централізовано бухгалтерією підприємства.

Авансовий спосіб. Сутність цього способу полягає в тому, що платник податку сплачує його частками протягом усього податкового періоду. Кінцева сплата податку відбувається в кінці податкового терміну. Розмір частки, яка сплачується як аванс, визначається на підставі:

• загального розміру сплати податку за попередній період (наприклад, при розрахунку щомісячного розміру сплати за основу приймається загальний розмір податку за попередній квартал);

• податкових платежів у плановому періоді (при цьому розміри сплати, як правило, встановлюються в рівних частках);

• розміру авансового платежу, який визначається податковим органом, податковим інспектором, про що він сповіщає письмово платника податку.

При цьому способі обов'язково встановлюється кінцевий термін повної сплати податку, якого повинен дотримуватись платник.

Кінцевий за результатом. Цей спосіб передбачає сплату податку з одночасним заповненням податкової декларації та здачею її в податкові органи. У податковій декларації платник податку звітує про свої доходи на підставі бухгалтерської та фінансової звітності. При цьому способі визначаються два варіанти: 1. Платник податку заповнює декларацію і подає її в податковий орган, який і визначає кінцевий розмір податку до сплати.

2. Платник податку самостійно, згідно з податковою декларацією, визначає розмір сплати і до здачі податкової декларації сплачує податок і одночасно подає в податкову адміністрацію документ про сплату податку й податкову декларацію.

В Україні цей спосіб застосовується як при оподаткуванні фізичних осіб (при сплаті прибуткового податку з громадян в кінці року, які, крім основної роботи, працюють в інших місцях), так і для юридичних осіб (наприклад, при сплаті податку на прибуток, ПДВ).

Оцінка об'єкта на підставі податкової декларації свідчить про високий рівень розвитку товарно-грошових відносин і бухгалтерського та статистичного обліку. Разом з цим створюються умови для ухиляння від сплати податку. До того ж послаблюється фінансовий контроль, тому що підприємці приховують інформацію.

При витрачанні доходів. Цей спосіб застосовується при непрямому обкладанні податками, коли вони входять до ціни виробу і сплачуються кінцевими споживачами при придбанні товарів і виробів (наприклад, ПДВ або акцизний збір).

При використанні майна. Ці податки сплачуються, як правило, щорічно з доходу платника податку (наприклад, з власників транспортних засобів, земельний податок тощо).

Контрольні питання

1. Система оподаткування та її сутність.

2. Податкова база та її характеристика.

3. Принципи побудови системи оподаткування та особливості застосування їх в Україні.

4. Закони, які потрібно враховувати при побудові системи оподаткування.

5. Цільові настанови при побудові системи оподаткування.

6. Податки та їх сутність і значення у фінансовій системі України.

7. Функції податків.

8. Місце податків у фінансовій системі підприємства.

9. Переміщення податків між суб'єктами системи оподаткування.

10. Класифікація податків за різними ознаками.

11. Податкове право як складова фінансового права.

12. Податкові правовідносини та їх сутність.

13. Суб'єктивне податкове право та його зміст.

14. Принципи та методи податкового права.

15. Податкові закони: їх види та зміст.

16. Плата, відрахування, податки та їх характеристика.

17. Елементи податкового права та терміни податкового права.

18. Ставки оподаткування та їх види.

19. Порядок сплати податків та його зміст.

20. Кадастровий спосіб сплати податків та його зміст.

21. Спосіб сплати податку біля джерела.

22. Авансовий спосіб сплати податків.

23. Спосіб сплати податку згідно з поданою податковою декларацією.

Created/Updated: 25.05.2018