|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Управління спецпроектами (конспект лекцій НУДПСУ)

4.6. Планування вартості проекту

Управління вартістю проекту зосереджено в основному на вартості ресурсів, необхідних для здійснення робіт у проекті. Проте, має бути розглянутий також вплив проектних рішень на вартість використання продукту проекту. Наприклад, обмеження кількості переоцінювань проекту може зменшити вартість проекту за рахунок перекладення деяких витрат на споживача. Такий обширний погляд на проект часто називають життєвим циклом вартості.

Планування вартості проекту має охоплювати інформаційні потреби зацікавлених осіб проекту, які можуть контролювати вартості проекту в різний спосіб і в різний час. Наприклад, вартість якоїсь закупівлі можна проконтролювати при узгодженні, замовленні, постачанні чи документуванні в цілях обліку.

Якщо вартості проекту використовують як компонент системи винагороди й визнання заслуг, то мають бути оцінені контрольовані та неконтрольовані вартості, і бюджет по них слід формувати окремо, тоді буде гарантія, що нагорода відображає поточне виконання проекту.

У деяких проектах, особливо невеликих, планування ресурсів, оцінка вартості та визначення бюджету настільки тісно "зв'язані, що можуть розглядатися як один процес (наприклад, вони можуть виконуватися однією особою за короткий період часу). Тут вони представлені як окремі процеси, оскільки методи та засоби для кожного з них різні.

Планування ресурсів включає визначення того, які ресурси (людські ресурси, обладнання, матеріали) і в якій кількості мають бути задіяні для виконання робіт проекту.

Оцінка вартості включає розробку приблизної (оцінки) вартості ресурсів, необхідних для виконання робіт проекту.

Якщо проект виконується за контрактом, увага має бути приділена відмінності між оцінкою вартості та ціновою політикою. Оцінка вартості включає отримання оцінки ймовірних кількісних результатів - скільки коштуватиме для організації, що виконує проект, розробка конкретного продукту чи послуги. Цінова політика - це комерційне рішення, скільки коштів може витратити організація, що виконує проект, на виробництво продукту чи послуги; тут вона використовує як один з безлічі чинників і оцінку вартості.

Оцінка вартості включає визначення і розгляд різних вартісних альтернатив. Наприклад, у більшості прикладних сфер додаткова робота протягом фази розробки широко використовується для скорочення витрат у фазі виробництва. Оцінюючи вартість, слід розглянути, чи допоможуть додаткові витрати на проектні роботи дістати економію очікуваних витрат.

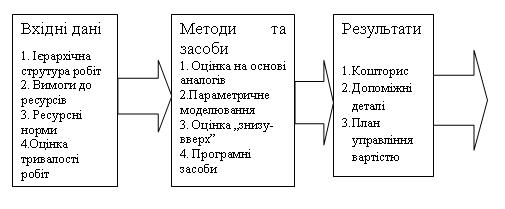

Вхідними даними для оцінки вартості є:

1. Ієрархічна структура робіт. Ієрархічна структура робіт (WВS – структура), вона використовується для упорядкування оцінок вартості і для забезпечення того, щоб була оцінена вся необхідна робота.

2. Вимоги до ресурсів- це описання того, які типи ресурсів і в яких кількостях необхідні по кожному елементу ієрархічної структури робіт.

3. Ресурсні норми. Окрема особа (група осіб), що працює над оцінками, повинна знати одиничні норми (погодинну зарплату персоналу, вартість кубічного ярда матеріалу тощо) по кожному ресурсу, для того щоб розрахувати проектні вартості. Якщо фактичні норми невідомі, то можна оцінити самі норми.

4. Оцінка Тривалості робіт. Оцінка тривалості робіт мас вплинути на оцінки вартості в будь-якому проекті, в якому бюджет включає витрати на фінансування робіт -капіталовкладення.

5. Інформація з архіву. Інформація з архіву відносно вартості багатьох категорій ресурсів доступна з одного або кількох таких джерел:

• Файли проекту - одна чи більше організацій, залучених до проекту, можуть зберігати записи про попередні проектні результати, які є достатньо детальними, щоб допомогти в оцінці вартості. У деяких прикладних сферах такі записи можуть зберігати окремі члени команди.

• Комерційні бази даних з оцінками вартості - інформація з архіву часто може бути доступною через комерційні канали.

• Інформованість членів команди проекту - окремі члени команди проекту можуть пам'ятати попередні фактичні результати або оцінки. Хоч така інформація І може стати у пригоді, проте вона в основному не така надійна, як та, що задокументована.

6. Карта обліку. Карта обліку описує кодову структуру, що використовується виконавчою організацією для складання фінансового звіту в головній книзі. Оцінки вартості проекту мають призначатися за правильною категорією обліку.

Рис 4.9. Логічна схема оцінки вартості ресурсів проекту

Методи та засоби оцінки вартості:

1. Оцінка на ОСНОВІ аналогів. Оцінка на основі аналогів, або оцінка «зверху - вниз», означає використання фактичної вартості попередньої аналогічної роботи як оцінки вартості майбутньої роботи. Вона часто використовується для оцінки загальної вартості проекту, коли про нього є небагато детальної інформації (наприклад, на його ранніх фазах).

Оцінка на основі аналогів дешевша за інші методи. Вона найбільш надійна, коли (а) попередні проекти схожі не тільки за формою, а й за змістом, і коли (Ь) особи (група осіб), що виконують цю роботу, мають необхідний досвід.

2. Параметричне моделювання. Параметричне моделювання включає використання властивостей (параметрів) математичної моделі для прогнозу вартості проекту. Моделі можуть бути простими (при зведенні житлового будинку квадратний метр житлової площі коштуватиме певну суму грошей) або складними (одна модель вартості розробки програмного забезпечення використовує 13 різних змінних чинників, по кожному з яких є 5-7 значень).

Як вартість, так і точність параметричних моделей варіюється у великих межах. Найбільш імовірно надійними вони будуть, коли (а) інформація з архіву, що використовується для розробки моделі, була достатньо точною, (Ь) використовувані в моделі параметри є такими, що чітко вимірюються кількісно, і коли (с) модель працює однаково добре як для дуже великого проекту, так і для дуже малого.

3. Оцінка «знизу - вверх». Метод полягає в оцінці вартості окремих елементів робіт і подальшому підсумовуванні їх для отримання результату по проекту.

Вартість і точність оцінки «знизу - вверх» залежать від розміру окремих елементів робіт: чим дрібніші елементи робіт, тим вищі вартість і точність.

4. Програмні Засоби. Такі програмні засоби, як програмне забезпечення з управління проектами й електронні таблиці, широко використовуються для допомоги в оцінці вартості. Вони можуть спростити використання методів, описаних вище, і в такий спосіб сприяти прискоренню розгляду вартісних альтернатив.

Результатами оцінки вартості є:

1. Кошторис. Кошторис - це кількісна оцінка імовірних значень вартостей ресурсів, необхідних для завершення робіт проекту. Вони можуть бути представлені сумарно або детально.

Вартості мають бути оцінені для всіх ресурсів, які використовуватимуться в проекті. Вартості включають (але не обмежуються) вартість трудових ресурсів, матеріалів, поставок і спеціальні види вартостей, такі як поправка на інфляцію чи бюджетний резерв.

Вартість загалом виражається в грошових одиницях (гривнях, доларах, франках, ієнах і т. ін.) для того, щоб спростити порівняння як всередині одного проекту, так і між різними проектами. Інші одиниці, такі як людино-години або людино-дні, можуть бути використані, якщо без їх застосування не можна буде правильно оцінити вартість проекту (наприклад, труднощі у відмінності ресурсів з дуже різними вартостями). Інколи для оцінки можуть бути застосовані різні одиниці вимірювання -щоб вдосконалити контроль за управлінням.

Оцінка вартості може уточнюватися в ході виконання проекту, для того щоб відобразити додаткові деталі. Для деяких прикладних сфер розроблені рекомендації відносно того, коли і з яким очікуваним ступенем точності мають виконуватися подібні удосконалення. Наприклад, компанія ААСЕ International визначила таку послідовність з п'яти типів оцінки в будівельних проектах на стадії інжинірингу: порядок величин, концептуальна, підготовча, головна і контрольна.

2. Допоміжні деталі. Допоміжні деталі для оцінки вартості повинні включати:

• Описання змісту роботи, що оцінюється. Це часто виконується з допомогою WВS-структури.

• Документування основ для оцінки, тобто як вона виконується.

• Документування всіх зроблених допущень.

• Зазначення діапазону можливих результатів, наприклад: $10,000 ± $1,000 для того, щоб показати, що очікувана вартість елемента перебуває у проміжку між $9,000 і $ 11,000. Величина і тип додаткової детальної інформації варіюються залежно від прикладної сфери. Збереження навіть грубих прикидок може виявитися цінною інформацією для кращого розуміння того, як проводиться оцінка.

3. План управління вартістю. План управління вартістю вміщує описання, як краще управляти розбіжностями по вартості (наприклад, різні реакції на основні й на другорядні проблеми). План управління вартістю може бути формальний і неформальний, дуже детальний і широко окреслений, заснований на потребах зацікавлених осіб проекту. Він є допоміжним елементом загального плану проекту.

Created/Updated: 25.05.2018