|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Економіка підприємства - Макаровська Т.П.

2.2. Основні фонди і виробничі потужності

Сутність, структура і класифікація основних фондів.

Оцінка вартості основних фондів.

Показники руху основних засобів.

Фізичне й моральне зношення.

Просте відтворення основних фондів. Амортизація.

Показники використання основних фондів.

Розширене відтворення основних фондів.

Виробнича потужність: види та методи визначення.

Шляхи поліпшення використання основних фондів на підприємстві.

Основні фонди — це засоби праці, які неодноразово беруть участь у виробничому процесі, не змінюючи при цьому своєї первинної форми. їх вартість переноситься на вартість готової продукції частинами в міру зношення шляхом амортизаційних відрахувань. Класифікацію основних фондів підприємства подано в табл. 3.

Таблиця 3

ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

Галузева ознака — основні фонди | Функціональне призначення | Участь у процесі виробництва | Матеріальний склад | Належність | Використання |

Промисловості Сільського господарства Інші | Виробничі Невиробничі | Активні Пасивні | Будівлі Споруди Передавальні пристрої Робочі машини і устаткування Інші | Власні Залучені | Ті, що перебувають в експлуатації Ті, що перебувають в резерві (законсервовані) |

За функціональним призначенням основні фонди поділяються на виробничі й невиробничі. До виробничих належать основні фонди, що беруть безпосередню участь у виробничому процесі або обслуговують його.

До невиробничих належать основні фонди, які не беруть участі у виробничому процесі, але перебувають на балансі промислового підприємства. Наприклад, це відомчі житлові будинки, дитячі садки, лікарні тощо. Оскільки невиробничі фонди не беруть участі у виробничому процесі, то їх вартість не переноситься на вартість готової продукції. їх зношення відшкодовується за рахунок бюджетних або інших асигнувань.

Залежно від участі у процесі виробництва, тобто від ступеня їх впливу на предмет праці, основні фонди поділяються на активну і пасивну частини. До активної частини належать: робочі машини й механізми, транспортні засоби, силові машини і устаткування, технологічні лінії, виробничий інструмент, інвентар тощо, до пасивної — будівлі, споруди, передавальні пристрої тощо.

Матеріальний склад основних фондів підприємства розглянемо через типове групування основних фондів.

- Будівлі — будівельні об'єкти, призначені для створення необхідних умов праці. Тут розміщуються основні, допоміжні та обслуговуючі виробництва, лабораторії, управлінській апарат підприємства тощо.

- Споруди — інженерно-будівельні об'єкти, призначені для здійснення технічних або технологічних функцій, пов'язаних з виробництвом. Це насосні станції, тунелі, мости, очисні споруди, естакади тощо.

- Передавальні пристрої. За їх допомогою передається енергія різних видів: електрична, теплова, механічна, а також рідкі й газоподібні речовини. Це нафтопроводи, газопроводи тощо.

4. Машини та обладнання:

а) силові машини і устаткування, призначені для виробітку та перетворення енергії — генератори, двигуни тощо;

б) робочі машини та устаткування, які використовуються безпосередньо для роботи з предметом праці — верстати, преси, молоти тощо;

в) вимірювальні та регулюючі пристрої, лабораторне обладнання;

г) обчислювальна техніка;

д) інші машини й обладнання.

- Транспортні засоби — для транспортування вантажів і людей у межах підприємства та поза ним.

- Інструменти всіх видів та оснащення, що кріпиться до машин і призначене для обробки виробів.

- Виробничий та господарський інвентар — для полегшення виробничих операцій: робочі столи, верстати, тара для зберігання сипких речовин; інвентар конторського призначення: шафи, столи, інші офісні меблі, комп'ютери, копіювальна техніка тощо.

8. Інші основні фонди — бібліотечні фонди, малоцінні необоротні матеріальні активи, тимчасові споруди, інвентарна тара, предмети прокату, природні ресурси.

До основних фондів підприємства не належать і вважаються їх оборотними засобами:

- засоби праці з терміном корисного використання менш як 12 місяців незалежно від вартості;

- малоцінні предмети виробничого оснащення;

- змінне обладнання (таке, що багаторазово використовується у виробництві у вигляді змінних пристосувань до основних фондів);

- спецодяг, спецвзуття, формений одяг;

- предмети, призначені для передання в оренду;

- багаторічні насадження, які вирощуються у розсадниках як посадковий матеріал.

Співвідношення активної і пасивної частин виробничих основних фондів називається їх виробничою структурою. Вважається, що структура основних фондів залежить від відсотка їх активної частини і що більший цей відсоток, то прогресивнішою і ефективнішою стає структура. Але порівнювати доцільно окремі підприємства однієї галузі, оскільки різні галузі промисловості характеризуються різними структурами основних фондів. Наприклад, в енергетиці активна частина основних фондів становить приблизно 70 %, а в текстильній промисловості — 38 %.

Кожний об'єкт, який належить до основних фондів, має кілька вартісних оцінок, що зумовлюється їх тривалим функціонуванням. Оцінювання основних фондів полягає у грошовому вираженні їх вартості. Застосовують такі види оцінювання, як первісна, відновна, залишкова та ліквідаційна вартість основних фондів.

Первісна вартість основних фондів — це їх вартість на момент введення в дію. Визначають її за формулою

Сперв = С придб + Сдост + Смонт + Сінші

де спридб — вартість придбання основних фондів;

Сдост — вартість доставки основних фондів;

смонт — вартість монтажу;

сінш — інші витрати, пов'язані з придбанням основних фондів (митні збори, комісійні посередника та ін.).

Якщо вартість основних засобів значно (на 10 % і більше) відрізняється від їх реальної вартості на дату балансу, то підприємство має їх переоцінити. При цьому виникає поняття відновної вартості.

Відновна (переоцінена) вартість основних фондів — це вартість їх відтворення в умовах і цінах, що склалися. Вона враховує такі самі витрати, що й первісна вартість, але за сучасними цінами. Відновну вартість визначають на основі генеральної інвентаризації. З метою визначення відновної вартості основних фондів застосовують розрахункові методи, зокрема індексацію. Відновну вартість визначають за формулою

Свідн = Сперв * і,

де і — індекс переоцінки, який визначають діленням справедливої вартості об'єкта, що переоцінюється, на його залишкову вартість.

Переоцінка вартості основних фондів здійснюється за рішенням уряду з метою активізації інвестиційних процесів, збільшення питомої ваги власних джерел фінансування капіталовкладень і послаблення впливу індексації основних фондів на підвищення цін.

За первісною, або відновною, вартістю основні фонди зараховуються на баланс підприємства і перебувають там протягом усього періоду їх експлуатації.

Залишкова вартість основних фондів виникає у процесі їх експлуатації і характеризує реально існуючу їх вартість, ще не перенесену на вартість готової продукції. Визначають її за формулою

Сзал = С перв - Сзн

де Сзн — вартість зношення (амортизаційні відрахування).

Ліквідаційною називають вартість основних фондів після завершення терміну їх експлуатації.

Оскільки введення в дію та вибуття основних фондів відбуваються нерівномірно протягом року, то для обчислення деяких (насамперед планових) показників середньорічну вартість основних фондів підприємства розраховують так:

Наявність і рух основних фондів у бухгалтерському обліку відображаються щомісяця. Вартість основних фондів на кінець розрахункового періоду визначається так:

Скін =Споч +Сввед - Свив

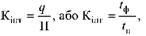

Основні фонди, що беруть участь у процесі виробництва, поступово втрачають первісні характеристики через зношення. Під зношенням основних фондів розуміється втрата їх вартості. Розрізняють два види зношення: фізичне та моральне. Фізичне зношення настає під впливом навколишнього середовища і експлуатаційних навантажень. Деформуються вузли і деталі устаткування, піддається корозії метал тощо. Фізичне зношення умовно поділяють на усувне і неусувне. Перше періодично усувається шляхом ремонтів, а при другому основні фонди поступово накопичують зношення і з часом їх використання стає неможливим. Ступінь фізичного зношення одиниці основних фондів характеризується коефіцієнтом фізичного зношення. Визначається коефіцієнт фізичного зношення одним з двох методів: • за терміном експлуатації

де Тф, Тн — час роботи одиниці основних фондів відповідно фактичний і нормативний;

• за даними обстеження технічного стану відносного економічного зношення

де Азн — сума амортизаційних відрахувань від початку експлуатації одиниці основних фондів; споч — початкова вартість одиниці основних фондів.

Моральне зношення — це знецінення діючих основних фондів до настання повного фізичного зношення. Найчастіше моральне зношення основних фондів відбувається під впливом НТП або внаслідок здешевлення їх виробництва в сучасних умовах. Ступінь морального зношення задається відповідним коефіцієнтом і визначається за формулою

де Сн, Сд — повна вартість основного фонду відповідно нового і діючого;

Пн, Пд — продуктивність основного фонду відповідно нового і діючого.

Загальний коефіцієнт зношення є комбінацією двох попередніх коефіцієнтів:

Кзаг =1-( Кфіз)(Кмор)

Для усунення зношення застосовують різні форми відтворення основних фондів: ремонт, модернізацію тощо. Розрізняють два види ремонтів — поточний і капітальний.

Поточний ремонт полягає у зберіганні засобів праці у придатному стані для подальшого продуктивного використання і має характер дрібних налагоджувальних робіт. Витрати на поточний ремонт є періодичними, незначними за вартістю. Такі ремонти планують, і їх вартість відносять на собівартість продукції в тому періоді, коли здійснюють ремонти.

Капітальний ремонт призначений для відшкодування нормального фізичного зношення елементів основного фонду і максимально можливого відновлення його первісних техніко-експлуатаційних параметрів. За масштабом капітальний ремонт значніший від поточного, потребує більших витрат часу і коштів. Перед початком капітального ремонту завжди існує альтернатива: здійснювати капітальний ремонт або придбати нову одиницю основного фонду. Остаточне рішення приймають на основі економічних обгрунтувань.

Просте відтворення основних фондів забезпечується амортизаційними відрахуваннями.

Амортизація — це процес перенесення вартості основних фондів на вартість готової продукції частинами з метою її повного відшкодування. Згідно з Положенням про порядок визначення амортизації та віднесення амортизаційних відрахувань на витрати підприємства амортизації підлягають витрати, пов'язані з придбанням і введенням в експлуатацію основних фондів; самостійним виготовленням основних фондів; реконструкцією; модернізацією основних фондів; проведенням капітальних ремонтів (у сумі, що перевищує 5 % сукупної балансової вартості груп основних фондів).

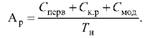

Отже, повна сума амортизаційних відрахувань за нормативний термін їх використання складається із суми первісної вартості та витрат на підтримку їх у робочому стані:

А = С перв +С к.р +С мод

де ск р, смод — вартість відповідно капітальних ремонтів і модернізації основних фондів.

Балансова вартість основних фондів на момент введення їх в експлуатацію містить повну суму амортизаційних відрахувань.

Нарахування амортизації здійснюється протягом терміну корисної експлуатації основного фонду і призупиняється на період його реконструкції, модернізації, добудови або консервації. Термін корисного використання об'єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його експлуатації.

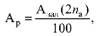

Щорічна сума амортизаційних відрахувань визначається діленням повної суми амортизаційних відрахувань на нормативний термін служби основних фондів:

Суми амортизаційних відрахувань на підприємстві визначаються за допомогою річних норм амортизації. Річна норма амортизації — це відношення річної суми амортизації (без ліквідаційної вартості) до балансової вартості основних фондів, виражене у відсотках:

де сбал — балансова вартість основних фондів.

За бухгалтерським обліком нарахування амортизації здійснюється щомісяця. Місячну суму амортизації визначають діленням річної суми амортизації на 12. Підприємства із сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році.

В Україні механізм нарахування амортизації для потреб податкового обліку визначається Законом України "Про оподаткування прибутку підприємств". Згідно з цим законом застосовують три методи амортизаційних нарахувань: рівномірного списання; прискорений; спеціальний.

Річні норми амортизаційних відрахувань встановлюють у відсотках до балансової вартості кожної з трьох груп основних фондів на початок звітного періоду:

- будівлі, споруди, їх компоненти, передавальні пристрої — 5 %;

- транспортні засоби та вузли до них, меблі, офісне обладнання, побутові електромеханічні, оптичні прилади та інструменти, ЕОМ, інформаційні системи, телефони, рації, офісне обладнання — 25 %;

• інші основні фонди, що не ввійшли до перших двох (насамперед виробниче устаткування), — 15 %.

Метод рівномірного списання передбачає погашення вартості об'єкта, що амортизується, рівними частинами протягом всього періоду його експлуатації за встановленою нормою:

При цьому балансова вартість (Сбал) розраховується таким чином:

• для основних фондів, що належать до першої групи:

• для основних фондів, що належать до другої або третьої груп:

де к — поточний місяць;

к-1 — попередній місяць розрахунків;

А(к-1) — сума амортизаційних відрахувань у попередньому періоді;

Свв(к-1) — вартість придбання;

Свив(к-1) — вартість виведених з експлуатації основних фондів;

К(к-1) — витрати на капремонт;

І(к-1) — індекс інфляції у попередньому періоді.

Підприємство може самостійно прийняти рішення про застосування прискореної амортизації до третьої групи основних фондів за нормами в розрахунку на календарний рік: перший рік експлуатації — 15 %; другий — 30 %; третій — 20 %; четвертий — 15 %; п'ятий — 10 %; шостий — 5 %; сьомий — 5 %.

У податковому обліку віднесення сум амортизації на валові витрати здійснюють щоквартально в розмірі 1/4 річної норми амортизаційних відрахувань.

Відповідно до Положення (стандарту) бухгалтерського обліку 7 "Основні засоби" суб'єктам господарювання рекомендовано нараховувати амортизацію в бухгалтерському обліку такими методами:

- прямолінійним (рівномірного списання);

- зменшення залишкової вартості (зменшення залишку);

- прискореного зменшення залишкової вартості;

- кумулятивним (цілих значень років);

- виробничим (суми одиниць продукції).

Прямолінійний метод найпоширеніший. Він характеризується рівномірністю розподілу сум амортизації між обліковими періодами. Застосовується насамперед до об'єктів, стан яких залежить від терміну їх корисного використання (будівлі, споруди, передавальні пристрої, меблі). Річну суму амортизаційних відрахувань визначають за формулою

де сбал — первісна балансова вартість групи основних фондів; па — річна норма амортизації.

Метод зменшення залишкової вартості полягає у визначенні суми амортизації основних фондів виходячи з їх залишкової вартості (Азал) на початок року:

де п — термін корисного використання основних фондів.

Метод прискореного зменшення залишкової вартості передбачає нарахування амортизації виходячи із залишкової вартості основних фондів на початок року і подвійної річної норми амортизації:

де па обчислюється як і при рівномірній амортизації.

За кумулятивним методом (цілих значень років) визначають суму щорічної амортизації, що обчислюється як добуток амортизованої вартості основних фондів на кумулятивний коефіцієнт (к):

Виробничий метод застосовують тоді, коли для відшкодування вартості основних фондів використовують їх сумарний виробіток за весь період експлуатації у відповідних одиницях виміру (одиницях виробленої продукції, відпрацьованих машино-годинах, кілометрах пробігу тощо). Річна сума амортизації визначається як добуток фактичного річного обсягу (бфакт, грн.) випуску продукції (робіт, послуг) та виробничої ставки амортизації (д):

де Оплан — загальний обсяг продукції (у грн.), який підприємство планує виробити за допомогою цих основних фондів.

У прикладах розв'язання задач (див. задачі 5 і 6) наводяться розрахунки амортизаційних відрахувань методами прискореного зменшення залишкової вартості та кумулятивним (цілих значень років) і коментарі до них.

Суми амортизаційних відрахувань є частиною витрат виробництва і не можуть бути вилучені до бюджетів чи інших централізованих фондів.

На підприємствах обчислюють значну кількість показників використання основних фондів. Усі вони поділяються на дві групи: узагальнені й окремі.

Узагальненими називають показники, які використовують на всіх рівнях економіки, галузі, підприємства. Розглянемо основні з них.

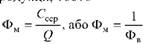

1. Фондовіддача основних фондів — це відношення обсягу виробленої продукції підприємства до середньорічної вартості основних фондів, що показує, який обсяг виробленої продукції припадає на 1 грн вартості основних фондів, тобто

2. Фондомісткість основних фондів — це показник, обернений до фондовіддачі. Він показує, яка вартість основних фондів припадає на 1 грн виробленої продукції, тобто

3. Рентабельність основних фондів — це відношення прибутку, отриманого підприємством за певний період, до середньорічної вартості основних фондів підприємства.

Окремі показники застосовують на підприємствах та в цехах і поділяють на показники інтенсивного використання (характеризують вихід продукції за одиницю часу) і екстенсивного (характеризують використання основних фондів протягом певного періоду). Розглянемо основні з них.

1. Коефіцієнт змінності роботи устаткування — це відношення загальної кількості відпрацьованих машино-змін за добу до кількості одиниць устаткування:

2. Коефіцієнт напруженості використання устаткування

3. Коефіцієнт інтенсивного навантаження

де Q — кількість продукції, виготовленої за одиницю часу; П — продуктивність устаткування; tф , tн — фактично витрачений час на виготовлення одиниці продукції і технічно обгрунтована норма часу на виготовлення одиниці цієї продукції.

4. Коефіцієнт екстенсивного навантаження

де Фд , Фн — фонд часу роботи устаткування за певний період відповідно дійсний і номінальний.

5. Коефіцієнт використання виробничої потужності

де ВП — середньорічна виробнича потужність.

Розширене відтворення основних фондів передбачає збільшення обсягів виробництва і відбувається так:

- технічним переозброєнням діючого підприємства (впровадження нової техніки, технології, механізація та автоматизація виробництва, модернізація та заміна застарілого устаткування);

- реконструкцією діючого підприємства (повне або часткове переобладнання виробництва, можливе спорудження нових або розширення існуючих допоміжних та обслуговуючих об'єктів);

- розширенням діючого підприємства (спорудження другої та наступних його черг, додаткових виробничих комплексів, нових цехів або розширення існуючих);

- новобудовою (спорудження на нових майданчиках окремих виробничих об'єктів або підприємств).

Виробнича потужність — це максимально можливий обсяг випуску продукції за певний період. Виробнича потужність класифікується за певними ознаками:

- видами — проектна (визначається у процесі проектування та будівництва), поточна (визначається періодично залежно від умов виробництва) і резервна (використовується при пікових навантаженнях);

- рівнем розрахунку — конкретного устаткування, підрозділу і підприємства загалом.

Виробничу потужність розраховують виходячи з певних методологічних принципів:

- за номенклатурою виготовлюваної профільної продукції;

- за потужністю провідних цехів основного виробництва;

- з урахуванням діючого та недіючого через несправність, ремонт і модернізацію устаткування цехів;

- за технічними або проектними нормами продуктивності устаткування, використання виробничих площ і трудомісткості виробів, виходу продукції із сировини з урахуванням застосування прогресивної технології;

- за максимально можливим річним фондом часу роботи устаткування.

Визначення виробничої потужності завершується складанням балансу, де фіксуються її зміни протягом розрахункового періоду і вихідна потужність. Останню розраховують за формулою

ВПвих = ВПвх +ВПвв - ВПвив

де ВПвх — виробнича потужність на початок розрахункового періоду;

ВПвв — виробнича потужність, введена за розрахунковий період;

ВПвив — виробнича потужність, виведена з експлуатації в розрахунковому періоді.

Середньорічну потужність розраховують аналогічно середньорічній вартості основних фондів:

де к, к1 — кількість місяців експлуатації груп устаткування у звітному році.

Виробничу потужність одиниці устаткування (верстата, агрегату) обчислюють так:

де Фд — дійсний фонд часу роботи одиниці устаткування;

t — трудомісткість виготовлення (обробки) одиниці продукції; р — продуктивність роботи одиниці устаткування.

Для обчислення виробничої потужності виробничої дільниці або цеху застосовують формулу для розрахунку потужності одиниці устаткування, помножуючи її на кількість одиниць устаткування, яке розміщується в зазначених виробничих підрозділах.

На кожному підприємстві існують резерви для кращого використання основних виробничих фондів. Поліпшення їх використання впливає на фінансові результати роботи підприємства за рахунок зростання обсягу випуску продукції, зниження собівартості, поліпшення якості продукції, зниження податку на майно та збільшення балансового прибутку.

Шляхи поліпшення використання основних засобів залежать від конкретних умов, що склалися на підприємстві за той чи інший період. Підприємство може досягти поліпшення використання основних засобів у такі способи:

- позбутися зайвого устаткування, машин, інших основних фондів або здати їх в оренду;

- своєчасно і якісно здійснювати планово-попереджувальні та капітальні ремонти;

- купувати високоякісні основні фонди;

- працювати над підвищенням кваліфікації обслуговуючого персоналу;

- поліпшувати якість підготовки сировини і матеріалів для процесу виробництва;

- підвищувати рівень механізації та автоматизації виробництва;

- впроваджувати нову техніку і прогресивну технологію, яка є безвідходною та енергоі паливозберігаючою;

- вдосконалювати організацію виробництва і праці з метою скорочення втрат робочого часу через простої устаткування.

Created/Updated: 25.05.2018