|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Грошово-кредитні системи зарубіжних країн - Іванов В.М.

3.2. Бреттон-Вудська валютна система

Перша світова війна призвела до величезних торгових розривів, країни не могли більше конвертувати свої валюти у золото. Золотий стандарт втратив свою ефективність незважаючи на спроби відновити його у повоєнні роки, а всесвітня депресія (1929—1933 pp.) призвела до його остаточного розпаду. Коли перемога союзників у Другій світовій війні стала очевидною, у 1944 р. країни — учасниці антигітлерівської коаліції зустрілися у Бреттон-Вудсі (штат Нью-Гемпшир, США) з метою закласти основи нової міжнародної грошової системи для поліпшення світової торгівлі й добробуту. В угоді, розробленій країнами-учасницями, передбачалося, що центральні банки купують і продають власну валюту, щоб утримувати обмінні курси на певному рівні (режим фіксованих валютних курсів). Цієї угоди, відомої як Бреттон-Вудська система, дотримувалися з 1945 до 1971 р.

Згідно з Бреттон-Вудською угодою було створено Міжнародний валютний фонд, який у 1945 р. об'єднував 30 країн. Нині його членами є понад 150 країн світу. Перед МВФ стояло завдання сприяти розширенню світової торгівлі через встановлення правил для підтримання постійних обмінних курсів і надання позик країнам, що відчувають труднощі з платіжним балансом. Правила для здійснення торгівлі між країнами (встановлення мит і квот) розроблюються Генеральною угодою з тарифів і торгівлі (ГАТТ — General Agreement on Tariffs and Trade) — організацією, штаб-квартира якої розміщується у Женеві.

За домовленістю країн-учасниць МВФ збирає і стандартизує міжнародні економічні дані.

Згідно з Бреттон-Вудською угодою було також засновано Міжнародний банк реконструкції й розвитку (МБРР), який нині надає довгострокові позики країнам, що розвиваються, з метою допомогти їм зводити дамби, будувати автошляхи та інші матеріальні об'єкти, що має сприяти економічному розвитку цих країн. Кошти на позики отримують здебільшого через випуск облігацій МБРР і продаж їх на ринку капіталів розвинених країн. У 1960 р. МБРР заснував філіал — Міжнародну асоціацію розвитку (IDA — International Development Association), яка надає особливо привабливі позики для країн, що розвиваються (наприклад, з п'ятирічним терміном сплати і нульовими процентними ставками). Кошти для цих позик формуються за рахунок прямих внесків країн-учасниць.

Оскільки США вийшли з Другої світової війни як найрозвиненіша світова економічна держава, що сконцентрувала понад половини світових виробничих потужностей в оборонній промисловості і найбільші світові запаси золота, Бреттон-Вудська система постійних обмінних курсів грунтувалася на конвертованості американського долара в золото (тільки для іноземних урядів та центральних банків) по ціні 35 дол. за унцію. Центральні банки повинні були підтримувати фіксовані валютні курси через інтервенції на валютних ринках, за винятком США, котрі продавали і купували доларові активи, якими володіли як міжнародними валютними резервами. Долар США, що використовувався іншими країнами для найменування активів, якими вони володіли як валютними резервами, було названо резервною валютою. Отже, Бреттон-Вудська система визнала США країною з резервною валютою.

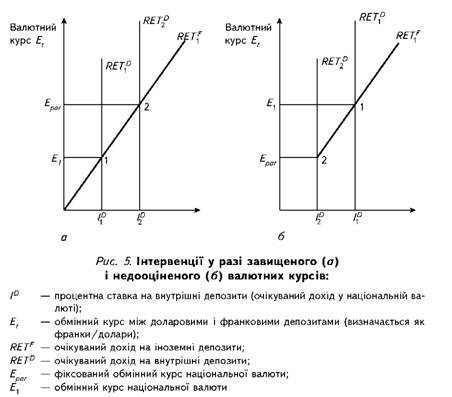

Найважливіша ознака Бреттон-Вудської системи полягала в тому, що вона встановила режим фіксованих валютних курсів. На рис. 5 показано, як, використовуючи модель визначення обмінного курсу, режим фіксованих валютних курсів функціонує на практиці.

На рис. 5, а видно, що валютний курс щодо Epar завищений. Щоб утримати цей курс на рівні Epar (2), центральний банк повинен купувати національну валюту, щоб перемістити криву очікуваного доходу на внутрішні депозити до RETd2. На рис. 5, б валютний курс на рівні Epar недооцінений. Тому банк змушений продавати національну валюту, щоб перемістити RETd1 до RETd2 для утримання обмінного курсу Epar (2).

На рис. 5, а відображено ситуацію, коли національна валюта оцінена надто високо. Крива очікуваного доходу на іноземні депозити RETf1 перетинає криву очікуваного доходу на внутрішні депозити RETd2в точці обмінного курсу Ev нижчого від паритету (фіксованого обмінного курсу) Epar. Щоб утримати обмінний курс Epar, центральний банк повинен здійснювати інтервенції на зовнішніх валютних ринках з метою купівлі національної валюти через продаж зарубіжних активів подібно до продажу на відкритому ринку. Це означає, що грошова маса і пропозиція грошей зменшуються. Оскільки обмінний курс фіксуватиметься у точці Epar, то очікуваний валютний курс залишатиметься незмінним і крива очікуваного доходу на іноземні депозити залишатиметься у положенні RETf.1 Проте купівля національної валюти, що призводить до зменшення пропозиції грошей, також зумовлює підвищення процентної ставки на внутрішні депозити. Внаслідок такого підвищення крива очікуваного доходу на внутрішні депозити RETd1 переміщується вправо. Центральний банк купуватиме національну валюту і продаватиме зарубіжні активи доти, доки крива RETd не досягне положення RETd2, а рівноважний обмінний курс

Epar — точки 2 (рис. 5, а).

Отже, коли національна валюта надто високо оцінена, центральний банк повинен купувати національну валюту, витрачаючи запаси резервної валюти, щоб утримувати фіксований валютний курс.

На рис. 5, б бачимо, як інтервенції центрального банку утримують фіксований валютний курс Epar, коли валютний курс недооцінено, тобто коли RETf1 і RETd1 перетинаються з обмінним курсом E1, що перевищує Epar. У цьому разі центральний банк повинен продавати національну валюту і купувати зарубіжні активи, що підвищує пропозицію грошей і знижує процентні ставки на внутрішні депозити /D. Центральний банк підтримує продаж національної валюти і знижує Id доти, доки RETd не переміститься вліво від RETd2, де рівноважний обмінний курс Epar перебуває у точці 2.

Отже, якщо національна валюта недооцінена, то центральний банк повинен продавати національну валюту, щоб утримати фіксований валютний курс і, як наслідок, збільшити свої міжнародні валютні резерви.

Якщо країна має завищений обмінний курс, то спроби центрального банку втримати національну валюту від знецінення призведуть до зменшення міжнародних валютних резервів країни. Якщо центральний банк країни фактично вичерпає резерви міжнародних валют, то він не зможе утримати власну валюту від знецінення, і відбудеться девальвація, тобто обмінний курс встановлюється на нижчому рівні.

Якщо країна має недооцінений валютний курс, то інтервенції її центрального банку, спрямовані на запобігання підвищенню ціни валюти, сприяють збільшенню запасів резервних валют країни. Проте центральний банк, можливо, не захоче купувати цих резервів, а натомість встановить курс національної валюти на вищому рівні (ревальвація).

Зауважимо, що коли внутрішні та іноземні депозити є досконалими замінниками, як припускається у розглянутій моделі визначення обмінного курсу, то стерилізована інтервенція (Стерилізована інтервенція на валютному ринку — інтервенція у процес формування валютних курсів за допомогою нейтралізуючої операції на відкритому ринку, що залишає грошову масу незмінною. ) у формуванні валютного курсу неспроможна втримати валютний курс на рівні Epar, бо ні RETf1, ні RETd не переміщуватимуться. Наприклад, якщо валютний курс завищений, то стерилізована купівля національної валюти залишатиме очікуваний дохід на внутрішні депозити нижчим від очікуваного доходу на іноземні депозити за цього обмінного курсу. Отже, тиск до знецінення (Знецінення — ситуація, за умов якої курс валюти падає) національної валюти не помітний. Якщо центральний банк продовжує купувати свою національну валюту, але здійснює стерилізацію, то він втрачає міжнародні валютні резерви доти, доки не втратить усі і врешті змушений буде шукати для валюти нижчий рівень курсу.

Якщо внутрішні й іноземні депозити є недосконалими замінниками, то для встановлення обмінного курсу можна застосовувати стерилізовані інтервенції. Проте, як зазначалося, стерилізовані інтервенції не можуть утримувати фіксований обмінний курс.

Згідно з Бреттон-Вудською системою валютні курси змінювалися тільки тоді, коли країна відчувала "фундаментальну розбалансованість", тобто великий постійний дефіцит платіжного балансу або його високе активне сальдо. З метою підтримання фіксованих валютних курсів, коли країни відчували дефіцит платіжного балансу і втрачали свої валютні резерви, МВФ позичав їм валютні ресурси, що їх вносили інші члени. У результаті МВФ диктував умови країнам-позичальникам, примушував країни з пасивними платіжними балансами здійснювати обмежувальну монетарну політику, що посилювала їх валюту або усувала дефіцит платіжного балансу. Якщо надані МВФ позики були недостатні для того, щоб запобігти знеціненню валюти, країні дозволялося девальвувати власну валюту — встановлювати новий, нижчий обмінний курс.

Слабкість Бреттон-Вудської системи полягала в тому, що коли країни з дефіцитами платіжного балансу втрачали свої валютні резерви, на них можна було тиснути для проведення девальвації їх обмінного курсу або здійснення обмежувальної політики, але МВФ не мав способів примусити країни з активним платіжним балансом ревальвувати їх обмінні валютні курси або здійснювати енергійнішу стимулюючу політику. Зокрема, суперечливим був той факт, що США як країна з резервною валютою згідно з Бреттон-Вудською системою не могли девальвувати свою валюту навіть тоді, коли долар був надто високо оцінений. Коли США намагалися зменшити у своїй країні масштаби безробіття у 60-ті роки, здійснюючи інфляційну монетарну політику, розвинулася "фундаментальна розбалансованість" надто високо оціненого долара. Оскільки країни з активним сальдо платіжного балансу не були готові ревальвувати свої валютні курси, а Бреттон-Вудська система не забезпечувала вирівнювання платіжних балансів, то в 1971 р. вона розпалася.

У 1971 р. запаси золота становили 11,1 млрд дол. Ця сума була у 6 разів меншою, ніж доларова маса, що перебувала у міждержавному обігу. Почалася масова гонитва за золотом як найстійкішим грошовим активом і відповідно відмова від долара. З'явилася подвійна ціна на золото: офіційна — 35 дол. за унцію і ринкова, що у кілька разів перевищувала офіційну.

У цій ситуації США по суті повністю втратили можливість обмінювати долари на золото за фіксованою ціною, долари перестали виконувати функцію міжнародної резервної валюти. Визнаючи це, 15 серпня 1971 р. було прийнято рішення про припинення конвертованості долара на золото. Скасування одного з вихідних принципів Бреттон-Вудської системи означало її фактичний крах.

Поряд з причинами, що характеризували загострення внутрішньое-кономічної ситуації у США, валюта яких посідала центральне місце у системі "золото — долар", крах Бреттон-Вудської системи відбивав також певну зміну сил у світовій економіці. На відміну від монополізму США, що був панівним у перші повоєнні десятиліття, наприкінці 60 — на початку 70-х років сформувалися три центри світового економічного суперництва — США, Західна Європа і Японія. Як наслідок, поліцентризм у фактичному розміщенні економічних сил у світовому господарстві почав суперечити моноцентризму, що грунтувався на монопольному становищі долара у сфері міжнародних валютних відносин.

Created/Updated: 25.05.2018