|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Грошово-кредитні системи зарубіжних країн - Іванов В.М.

6.4. Спеціальні фінансово-кредитні інститути

Велику групу різних за характером виконуваних функцій приватних, державних і кооперативних установ становлять спеціальні ФКІ. Вони налічують 30 інвестиційних компаній (траст-банків), три банки довгострокового кредиту, 29 компаній зі страхування життя і 58 компаній зі страхування майна, 283 брокерські компанії, які здійснюють операції з цінними паперами, а також лізингові компанії.

Інвестиційні компанії(траст-банки) поряд з інвестиційними здійснюють довірчі операції, а також дедалі більше втручаються у сферу банківської діяльності. Вони контролюють виконання брокерськими компаніями операцій з цінними паперами. Більшість із них тісно пов'язані з великими комерційними банками країни внаслідок взаємного володіння акціями. Як і комерційні банки, інвестиційні компанії через філії, створені за кордоном разом з комерційними банками країни чи самостійно, поширюють свою діяльність в інших країнах. Характерно, що створені ними закордонні філії функціонують як банківські установи і виконують різноманітні операції, властиві банкам та інвестиційним компаніям, тоді як у самій Японії їх банківська діяльність обмежена.

Приватні банки довгострокового кредиту створені після Другої світової війни на основі реорганізації напівдержавних банків довгострокового кредиту. Основними джерелами кредитних ресурсів цих банків є облігаційні позики.

Банки розміщують на ринку процентні папери (на термін п'ять років з виплатою процентів двічі на рік) і дисконтні папери (з річним строком; продаються за ціною, зменшеною на суму дисконту).

Страхові компанії за сумою активів посідають третє місце серед приватних ФКІ і перше — серед спеціальних. Основна частка активів страхових компаній належить компаніям із страхування життя.

Брокерські фірми за розміром ресурсів займають скромне місце серед фінансово-кредитних установ. Однак їх місце у кредитній системі визначається не розміром ресурсів, а роллю, яку вони відіграють як учасники децентралізованого ринку цінних паперів, що активно розвивається поряд із фондовими біржами країни.

Лізингові компанії почали створюватися з 1963 р. Одні з них є універсальними, вони пропонують в оренду різні машини й обладнання, інші спеціалізуються на наданні в оренду певного виду машин і обладнання: автомобілів, будівельного обладнання, комп'ютерів тощо.

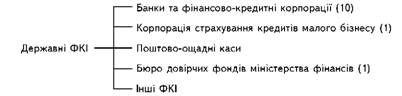

Державні спеціальні ФКІ займають важливе місце в кредитній системі країни. До них належать ощадні каси, Бюро довірчих фондів міністерства фінансів, Японський банк розвитку, Експортно-імпортний банк і фінансово-кредитні корпорації: Народна фінансова корпорація, Фінансова корпорація малого бізнесу, Фінансова корпорація санітарної екології, Фінансова корпорація сільського, лісового та рибного господарства, Корпорація житлових позик, Фінансова корпорація державних підприємств, Корпорація розвитку Хоккайдо і Тохоху, Фінансова корпорація розвитку острова Окінава.

Категорії державних спеціальних ФКІ наведено на рис. 11.

Рис. 11. Державні спеціальні фінансово-кредитні інститути

Державні ФКІ фінансують лише ті сфери економіки, де з певних причин не працюють комерційні банки. Кредит цих установ традиційно найбільш пільговий завдяки тому, що вони отримують кошти від Бюро довірчих фондів під офіційно встановлений низький процент і працюють як органи фінансування.

Ощадні каси функціонують при поштових відділеннях і тому називаються поштово-ощадними. Залучені кошти ощадні каси переказують у розпорядження Бюро довірчих фондів міністерства фінансів.

Бюро довірчих фондів міністерства фінансів — один із великих ФКІ країни. Його ресурси складаються з вкладів населення у державних поштово-ощадних касах і державних пенсійних фондах і використовуються як джерело кредитування державних підприємств і кредитних інститутів.

Японський банк розвитку, заснований у квітні 1951 р., здійснює довгострокове кредитування промисловості. Кредитні ресурси банку складаються з капіталу, наданого йому при організації, бюджетних асигнувань, позик Бюро довірчих фондів і ресурсів інших урядових установ. Банк кредитує здебільшого такі галузі, кредитування яких, на думку приватних банків, є ризикованим.

Експортно-імпортний банк створено в 1950 р. Капітал банку повністю належить державі. Власні ресурси банку складаються з його капіталу і асигнувань з державного бюджету. Залучені ресурси становлять позики в урядових установах та позики іноземних кредиторів. Обсяги і структура пасивних і активних операцій щорічно ухвалюються парламентом. Діяльністю банку керує міністерство фінансів.

Строки надання кредитів становлять від шести місяців до п'яти років, в окремих випадках — 15—20 років.

Банк надає кредити на експорт промислового обладнання, чорних і кольорових металів та інших товарів. Зазвичай це непряме кредитування імпортерів, що здійснюється у вигляді обліку векселів, виданих іноземними імпортерами японських товарів. Крім того, банк безпосередньо надає кредити споживачам японських товарів, уряду та банкам інших країн, а також японським компаніям для здійснення ними іноземних інвестицій. Витрати на інвестиції у видобувну галузь країни, що розвивається, кредитуються на пільгових умовах. В активних операціях банку істотну частку становлять кредити японським імпортерам сировини та матеріалів, що мають важливе значення для економіки країни. Банк також надає кредити для фінансування імпорту готової продукції. Так, починаючи з 1987/88 фінансового року банк обмежує кредитування експорту і стимулює кредитування імпорту торговельно-промислової продукції з метою скорочення великого позитивного сальдо торгового балансу. Зазначені зміни у кредитній політиці банку зумовлені тиском США і великих західноєвропейських країн, які не витримали конкуренції з Японією.

Імпортерів японських товарів банк, як правило, кредитує разом з комерційними банками. Його частка в загальному обсязі кредиту перевищує 50 %. Така практика підвищує його роль як знаряддя зовнішньоекономічної експансії японського капіталу.

Фінансово-кредитні корпорації спеціалізуються на кредитуванні окремих галузей господарства (сільського господарства, лісової промисловості та рибальства, житлового будівництва та ін.), регіонів, що відстають в економічному розвитку, а також підприємств і місцевих органів влади. їх бюджетні та щорічні плани затверджуються парламентом, а діяльність перебуває під контролем відповідних міністерств. Кредити цих корпорацій порівняно з кредитами приватних банків надаються на більш пільгових умовах і відіграють важливу роль у створенні умов для економічного зростання країни й послаблення соціальних суперечностей. Водночас на початку 80-х років проведено адміністративно-фінансову реформу, яка передбачала обмеження участі держави у процесі суспільного відтворення, розширення сфери господарської діяльності приватного капіталу і поступову приватизацію цих корпорацій.

Кредитні кооперативи спеціалізуються на такій самій діяльності, що й фінансово-кредитні корпорації. За складом членів кредитні кооперативи поділяються на сільськогосподарські та міські.

Членами сільськогосподарського кооперативу є майже всі селяни. Місцеві кооперативи об'єднані у префектурні асоціації, якими керує Центральний кооперативний банк сільського господарства.

Аналогічну структуру організації має міська кредитна кооперація, членами якої є власники малих та середніх промислових і торговельних підприємств, об'єднані у кредитні асоціації. На чолі кредитних асоціацій стоїть Центральний банк торговельних і промислових кооперативів. Капітали зазначених центральних банків частково складаються з державних коштів. Контроль за цими банками і всією системою кооперативного кредиту здійснює держава.

Поряд з національними кредитними інститутами в Японії функціонує велика кількість іноземних банків. На 1 квітня 1995 р. в країні мали свої відділення 93 іноземні банки. Питома вага позик цих банків становила близько 3 % загальної суми позик, виданих усіма японськими банками. Сфера діяльності іноземних банків у Японії більш обмежена на відміну від сфери діяльності іноземних банків у таких, наприклад, країнах, як Великобританія та США.

Created/Updated: 25.05.2018