|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Ценообразование - Ерухимович И.Л.

2.2. Виды прибыли

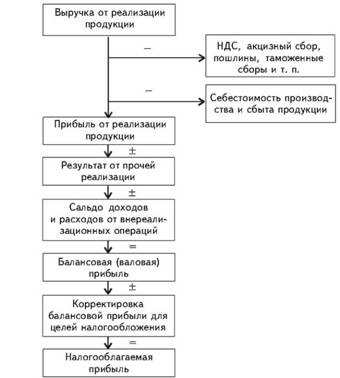

Основную долю в прибыли предприятия занимает прибыль от реализации продукции (Пр), которая зависит от объема произведенной (реализованной) продукции (В), ее себестоимости (С) и цены (Ц):

Чем больше предприятие произведет и реализует продукции, тем большую сумму прибыли оно получит при прочих равных условиях; чем ниже затраты на производство и сбыт продукции, тем выше прибыль при неизменной цене. Если продукция отличается от аналога более высокими качественными характеристиками, она может быть реализована по более высокой цене. При этом индекс цен Iц= Цн/Цб должен опережать індекс затрат Iс= Сн/Сб

Однако хозяйственная деятельность предприятий не ограничивается только изготовлением и реализацией товарной продукции. Многие предприятия имеют на своем балансе автохозяйство, подсобное сельское хозяйство, фирменную сеть по техническому обслуживанию и продаже изделий собственного производства и другие вспомогательные непромышленные хозяйства. Доходы от продукции непромышленных производств (работ, услуг), отпущенных на сторону, а также от реализации материалов, средств труда, нематериальных активов (прав на пользование объектами промышленной собственности — изобретениями, товарными знаками, знаками обслуживания, промышленными образцами и т. п., а также объектами интеллектуальной собственности — программным обеспечением ПЭВМ, банками знаний, ноу-хау, рационализаторскими предложениями и т. п.) не включаются в стоимость реализованной продукции, а учитываются отдельно в статье "Прочая реализация". Превышение доходов по этой статье над расходами образует прибыль от прочей реализации (Ппр).

Кроме того, предприятия осуществляют внереализационные операции, не связанные со сбытом продукции (работ, услуг). К ним относятся паевое участие в совместных предприятиях, размещение на депозитных счетах банков временно свободных средств, поступления ранее списанных долгов, уплата или поступление штрафов, пени, неустоек, а также изменения валютных курсов и т. п. Разность суммы средств, полученных предприятием от внереализационных операций, и суммы расходов по этим операциям образует прибыль от внереализационных операций (Пвн).

Общую сумму прибыли, полученной предприятием в результате производственно-хозяйственной деятельности, или общий финансовый ре-

зультат, определяют балансированием общей суммы всех прибылей и всех убытков. Этот общий финансовый результат называется балансовой прибылью (Пб) и рассчитывается по формуле

Было бы неправильным считать, что вся прибыль предприятия идет на личное потребление его работников. В любом обществе она является основной доходной частью бюджета в виде налоговых поступлений.

Балансовая прибыль за вычетом налогов называется чистой прибылью, которая расходуется на социально-экономические цели предприятия: инвестиции в развитие производства, создание финансового резерва, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы, создание благотворительных фондов и т. п.

Схема формирования прибыли предприятия показана на рис. 2.

Рис. 2. Схема формирования прибыли предприятия (фирмы)

Механизм формирования балансовой и расчета чистой прибыли наглядно виден из следующего примера.

| Показатель | Прибыль, грн. |

1. | Выручка от реализации (стоимость реализованной продукции) без НДС и акцизного сбора | 12500 |

2. | Себестоимость реализованной продукции | 10500 |

3. | Прибыль от реализации продукции (стр. 1 - стр. 2) | 2000 |

4. | Прибыль от прочей реализации | 650 |

5. | Прибыль от внереализационных операций | 350 |

6. | Балансовая (валовая) прибыль (стр. 3 + стр. 4 + стр. 5) | 3000 |

7. | Налог | 900 |

8. | Чистая прибыль, остающаяся в распоряжении предприятия (стр. 6 - стр. 7) | 2100 |

Порядок использования чистой прибыли определяет владелец предприятия либо уполномоченный им орган согласно Уставу предприятия. Однако общим для предприятий любой формы собственности является выплата из чистой прибыли долгов и процентов за долгосрочные кредиты. Оставшаяся прибыль называется распределяемой.

Created/Updated: 25.05.2018