|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Ценообразование - Ерухимович И.Л.

7.2. Установление цены на основе анализа безубыточности и обеспечения целевой прибыли

Как уже говорилось, прибыль есть функция объема производства продукции, себестоимости и цены. В реальной жизни, в условиях рыночной экономики, объем производства не всегда тождествен объему продаж. Поэтому для обеспечения целевой прибыли нужно не только обеспечить прибыль на единицу продукции. В условиях эластичного спроса повышение цены обусловливает увеличение прибыли на единицу продукции, но при этом приводит к снижению объема продаж и уменьшению размера общей прибыли. В условиях неэластичного спроса снижение цены единицы продукции приводит к увеличению объема продаж.

Таким образом, максимальную прибыль можно получить необязательно при установлении максимальной цены на товар. И здесь возникает проблема оптимизации цены, т. е. нужно найти такую цену на товар (при определенном объеме его продаж), при которой прибыль будет максимальной (или целевой).

Для расчетов оптимальной цены необходимо определить зависимость себестоимости продукции от объема производства и выручки от объема

продаж. В общем виде эта зависимость при постоянной цене изображена на рис. 11.

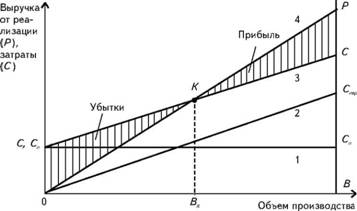

Рис. 11. Зависимость затрат производства, выручки от реализации и прибыли от объема производства в натуральном измерении

Линия 1 на рис. 11 отражает постоянные затраты предприятия (Сп), которые не зависят от объема производства (В). Линия 2 характеризует изменение переменных затрат (Спер), пропорциональных объему производства. Возрастание общих затрат (С = Сп + Спер) при увеличении объема выпуска продукции характеризуется линией 3, а увеличение выручки от реализации (Р) — линией 4.

При определенном объеме производства (Вх) выручка от реализации продукции только возмещает товаропроизводителю затраты на ее производство (точка К), т. е. нет ни прибыли, ни убытка. Таким образом, объем производства Вх является минимально необходимым объемом продаж, при котором выручка равна затратам. Увеличение объема производства Вх обеспечивает прибыль (Р - С > 0), а уменьшение — убыток (Р - С < 0).

Точка Вх называется критическим объемом и измеряется в натуральных показателях (т, шт., м, м2 и т. д.). Точка К называется точкой безубыточности и измеряется в денежном выражении.

Этот график соответствует некоторой цене при определенных затратах на производство и объемах продаж. Повышение цены обусловливает большой угол наклона линии 4 и перемещение точки безубыточности влево.

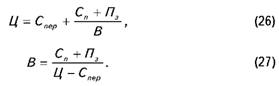

В общем виде затраты на производство и выручка от продаж описываются уравнениями

где Ц — цена единицы продукции.

Тогда при условии обеспечения безубыточности производства конкретного вида продукции минимальный объем производства — точку безубыточности — можно рассчитать по формуле

а порог безубыточности — по формуле

При установлении цены по данной методике при условии прямолинейной динамики затрат и выручки (эластичного спроса) ее уровень вычисляется по формуле

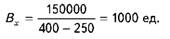

Допустим, при производстве продукции постоянные затраты (Сп) на единицу составляют 150 тыс. грн., а переменные — 250 грн. Рыночная цена единицы продукции — 400 грн.

Тогда в соответствии с формулой (22) минимальный объем производства

Это означает, что если будет произведено и продано 1000 ед. продукции, то товаропроизводитель только возместит свои затраты.

Порог безубыточности составит 400 тыс. грн. (400 грн. • 1000, или 150000 + 250 • 1000).

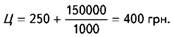

Если при разработке нового товара и неизменных исходных данных (Сп, Спер) будет выявлен спрос в количестве 1000 ед. продукции, то уровень отпускной цены, рассчитанный по формуле (24), составит

Однако каждый товаропроизводитель, планируя свою деятельность, предполагает получить определенную (заданную, целевую) прибыль.

В этом случае выручка от реализации (Ц*В) должна возмещать затраты (Сп + Спер* В) и обеспечивать заданную сумму прибыли (Пз):

Тогда цена единицы товара и необходимый объем производства определяются по формулам соответственно

Такой метод ценообразования позволяет анализировать различные варианты соотношения объема производства и цен, которые обеспечат получение заданной (целевой) прибыли и оградят предприятие (фирму) от убытков.

7.3. Установление цены на основе ощущаемой ценности товара

В условиях рыночной экономики многие товаропроизводители при обосновании, расчете и установлении цены исходят из ощущаемой ценности своих товаров.

Основным фактором ценообразования в этом случае выступают не издержки производства, а покупательское восприятие. Для выявления потребительских оценок используют неценовые приемы воздействия: специальные опросы, анкетирование и другие маркетинговые исследования, позволяющие формировать в сознании потребителей представления о ценности товара.

Использование этого метода ценообразования требует объективного подхода к установлению цены: если цена окажется больше признаваемой покупателем ценностной значимости товара, сбыт продукции будет ниже расчетного; в случае неоправданного занижения цен существует риск недополучения расчетной суммы прибыли.

Например, фирма специализируется на выпуске бытовой техники. В числе производимой продукции — стиральные машины. Фирма установила на них цену 400 усл. ден. ед. У конкурента цена машины с аналогичными свойствами составляет 320 усл. ден. ед.

На вопрос покупателей о причине повышения цены на машину на 80 усл. ден. ед. ответ следующий: цена за машину, аналогичную продукции конкурента, — 320 усл. ден. ед., наценка за повышенную долговечность — 50 усл. ден. ед., за повышенную надежность — 25 усл. ден. ед., за повышенный уровень сервиса — 10 усл. ден. ед., стоимость более длительной гарантии — 15 усл. ден. ед. Таким образом, цена комплекса всех ценностных показателей — 420 усл. ден. ед. Однако фирма предоставляет покупателю скидку в размере 20 усл. ден. ед. Следовательно, окончательная цена стиральной машины — 400 усл. ден. ед.

Created/Updated: 25.05.2018